Yritysten t&k-verokannustinmalli kannattaa rakentaa niin, että se painottuu pieniin ja keskisuuriin yrityksiin ja luo samalla nuorille, tappiollisillekin yrityksille kannusteita investoida. Tulokset perustuvat tänään julkaistuun Etla-tutkimukseen. Tukien tehokkaamman kohdentumisen lisäksi t&k-verohuojennusmalli, joka tarjoaisi isoille yrityksille vähemmän verotukia kuin pk-yrityksille, tai ei lainkaan, vähentäisi huomattavasti verotukimallin rasitusta julkiselle taloudelle. Ennen pysyvän verotukimallin käyttöönottoa on kuitenkin tarpeellista arvioida huolella erilaisten mallien kokonaistaloudellisia vaikutuksia.

T&k-verotukia käytetään OECD-maissa laajalti lisäämään yritysten kannustimia investoida sekä vähentämään tutkimus- ja kehitystoiminnan kustannuksia. Vuonna 2020 t&k-toiminnan verokannustimia tarjosi kaikkiaan 32 OECD-maata 37:stä. Verotuet kattoivat yli puolet tutkimus- ja kehitystoimintaan allokoitujen julkisten tukien kokonaismäärästä OECD-alueella.

Silti t&k-verotukimallien ominaisuuksien vaikuttavuudesta on saatavilla varsin vähän tutkimustietoa. Ei siis ole selvää, minkälainen malli antaa parhaat kannustimet yritysten tutkimus- ja kehityspanostuksille ja tuottaa eniten esimerkiksi innovaatioita.

Tuoreen Etla-tutkimuksen mukaan t&k-verokannustinmalli kannattaisi rakentaa niin, että se painottuu pieniin ja keskisuuriin yrityksiin tai suosii niitä. Samalla sen tulisi luoda myös nuorille, tappiollisille yrityksille kannusteita investoida. TT-säätiön rahoittamassa tutkimuksessa ”The design of R&D tax incentive schemes and firm innovation” (Etla Report 123) analysoidaan t&k-verotukiasteen ja verotukijärjestelmän ominaisuuksien yhteyttä yrityssektorin omiin tutkimus- ja kehityspanostuksiin ja innovaatiotuotoksiin tukia käyttäneissä maissa vuosina 2000–2018.

Maissa, joissa on käytetty pk-yrityksiä suosivia t&k-verohelpotuskäytäntöjä, ovat yrityssektorin innovaatiopanostukset olleet selvästi muita maita korkeampia. Myös aiempi tutkimus viittaa siihen, että yhden euron lisäys t&k-verotuessa tuottaa suurimman lisäyksen pk-yritysten t&k-panostuksissa, ja lisäksi suorat tuet täydentävät t&k-verotukia. Sen sijaan isojen yritysten kohdalla t&k-verotuet ja suorat tuet näyttäisivät korvaavan toisiaan, jolloin niiden yhteiskäyttö ei tuota parasta tulosta, toteaa Etlan tutkimusjohtaja Heli Koski.

– Suurten yritysten innovaatiotoiminnan kannusteet kannattaisi keskittää verotuen sijaan tarkasti kohdennettuihin suoriin t&k-tukiin. Lisäksi verohuojennusmalli, joka tarjoaisi isoille yrityksille vähemmän t&k-verotukia kuin pk-yrityksille, tai ei lainkaan, vähentäisi huomattavasti mallin rasitusta julkiselle taloudelle, Koski huomauttaa.

Raportin aineistoanalyysi viittaa siihen, että tukien t&k-kannustinvaikutukset ovat olleet suurimmat maissa, joissa on käytetty hybridimallia eli t&k-verohuojennusmahdollisuus on perustunut osin yrityksen t&k-menojen kokonaisvolyymiin ja osin niiden lisäykseen. Hybridimallin käyttö liittyy lisäksi positiivisesti innovaatiotuotokseen.

Tutkimusperusteinen tieto verotukimallien ominaisuuksien vaikuttavuudesta on yhä vähäistä eikä esimerkiksi verohuojennukseen oikeuttavien kustannuslajien määrittelyn merkityksestä ole tehty tutkimusta. Vankempien johtopäätösten tekemiseksi tarvitaan lisää yritystason aineistoilla tehtyä tutkimusta aiheesta.

– Emme ole tutkimuksessa arvioineet eri t&k-verotukimallien pitkän aikavälin hyvinvointivaikutuksia tai vaikutuksia tuottavuuteen. Pysyvän tukimallin käyttöönotto edellyttääkin kokonaistaloudellisten vaikutusten arviointia eri mallien välillä, Etlan Heli Koski painottaa.

Tutkimuksen on rahoittanut TT-säätiö.

Julkistuswebinaarin vilkkaan keskusteluosuuden jälkeen Heli Koski täydensi vielä esittämiään esimerkkilaskelmia muutamilla erilaisten vaihtoehtoisten t&k-verotukien mallien kustannuslaskelmilla.

Lisälaskelmat ovat mukana liitteenä olevassa kalvosetissä.

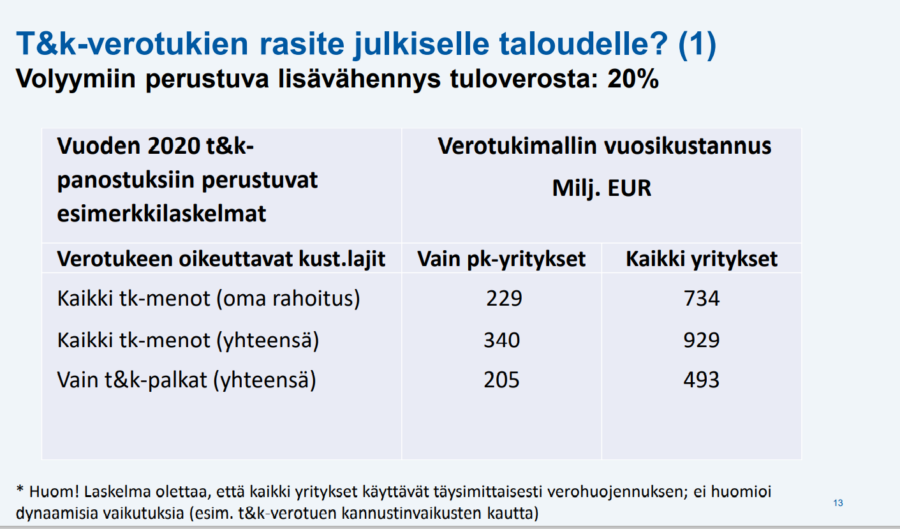

– Nämä yksinkertaiset esimerkkilaskelmat osoittavat, että erilaisten t&k-verotukimallien toteutuksen hintalapussa on merkittäviä eroja. Kaikkia yrityksiä yhtäläisesti koskeva t&k-verotuki aiheuttaisi julkiselle sektorille noin 2,5–3 -kertaisen kustannusrasitteen julkiselle taloudelle verrattuna pk-yrityksiin rajattuun verotukimalliin. Esimerkkilaskelmissa ei ole mukana yritysten t&k-menojen lisäykseen perustuvan eli inkrementaalisen verohuojennusmallin laskelmia. Nämä arviolaskelmat olisivat vaatineet tarkemman yritystason aikasarja-aineiston, Koski avaa kustannuslaskelmia.

Kuuntele myös valtioneuvoston Hyvä Kysymys -podcastin jakso, jossa pohditaan, millaisista t&k-tuista hyötyvät sekä yritykset että yhteiskunta. Vieraina jaksossa Etlan tutkimusjohtaja Heli Koski ja SDP:n kansanedustaja ja parlamentaarisen TKI-työryhmän pj. Matias Mäkynen.

Edit 20.1. klo 11: Artikkelia on täydennetty webinaaria ja täydennyslaskelmia koskevan materiaalin osalta.