Yritysten t&k-verokannustinmalli kannattaa rakentaa niin, että se painottuu pieniin ja keskisuuriin yrityksiin ja luo samalla nuorille, tappiollisillekin yrityksille kannusteita investoida. Keskiviikkona 19. tammikuuta julkaistulle tutkimukselle järjestettiin taustoittava Etla-webinaari, joka keräsi jälleen laajan yleisön keskustelemaan t&k-tuista.

T&k-verotukimallien ominaisuuksien vaikuttavuudesta on saatavilla varsin vähän tutkimustietoa. Ei siis ole selvää, minkälainen malli antaa parhaat kannustimet yritysten tutkimus- ja kehityspanostuksille ja tuottaa eniten esimerkiksi innovaatioita. OECD-maissa t&k-verovähennyksiä käytetään vähentämään tutkimus- ja kehitystoiminnan kustannuksia ja lisäämään yritysten kannustimia investoida. Suomessa julkinen tutkimus- ja kehitysrahoitus yrityksille kattaa tällä hetkellä vain suorat t&k-tuet ja lainat.

Etla-webinaarissa tutkimusjohtaja Heli Koski esitteli 19. tammikuuta julkaistua tutkimusta ”The design of R&D tax incentive schemes and firm innovation” (Etla Report 123) ja sen keskeisiä tuloksia. Keskeinen havainto on, että t&k-verokannustinmalli kannattaisi rakentaa niin, että se painottuu pieniin ja keskisuuriin yrityksiin tai suosii niitä. Samalla sen tulisi luoda myös nuorille, tappiollisille yrityksille kannusteita investoida. Tutkimuksen ovat Etlassa laatineet Heli Koski ja tutkija Paolo Fornaro, ja sen on rahoittanut TT-säätiö.

Webinaarin vilkkaan keskusteluosuuden jälkeen Heli Koski täydensi vielä esittämiään esimerkkilaskelmia muutamilla erilaisten vaihtoehtoisten t&k-verotukien mallien kustannuslaskelmilla.

Lisälaskelmat ovat mukana liitteenä olevassa kalvosetissä.

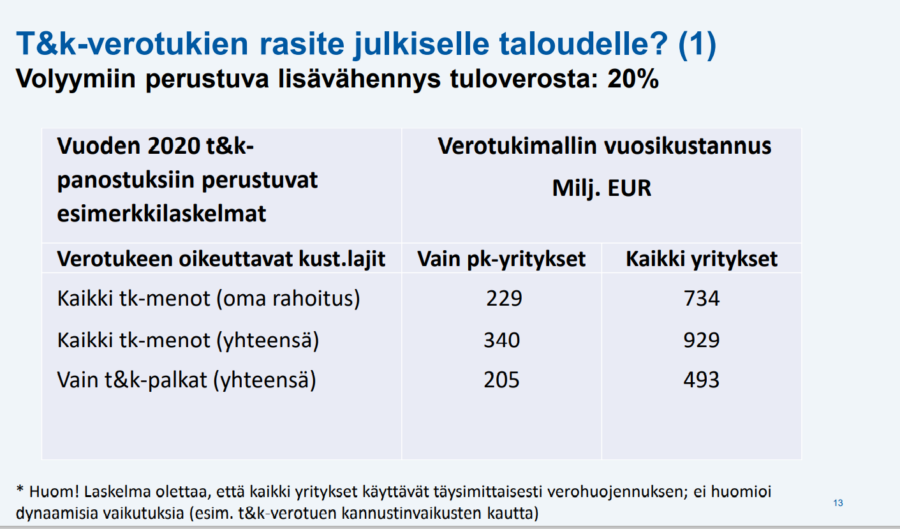

– Nämä yksinkertaiset esimerkkilaskelmat osoittavat, että erilaisten t&k-verotukimallien toteutuksen hintalapussa on merkittäviä eroja. Kaikkia yrityksiä yhtäläisesti koskeva t&k-verotuki aiheuttaisi julkiselle sektorille noin 2,5–3 -kertaisen kustannusrasitteen julkiselle taloudelle verrattuna pk-yrityksiin rajattuun verotukimalliin. Esimerkkilaskelmissa ei ole mukana yritysten t&k-menojen lisäykseen perustuvan eli inkrementaalisen verohuojennusmallin laskelmia. Nämä arviolaskelmat olisivat vaatineet tarkemman yritystason aikasarja-aineiston, Koski avaa kustannuslaskelmia.

Webinaariesitelmässä esitetyt laskelmat löytyvät kuvassa olevan dian 13 taulukon ensimmäiseltä riviltä.

Webinaarin avasi Etlan toimitusjohtaja Aki Kangasharju, joka kertasi myös Etlan viimeviikkoista tutkimusjulkaisua Tehokas innovaatiopolitiikka lisää korkean tuottavuuden t&k-työtä (Etla Muistio 104) sekä sen pohjana olevaa Etlan ja VATT:n valtioneuvostolle tekemää yritystukitutkimusta. Kommenttipuheenvuorot kuultiin parlamentaarisen TKI-työryhmän puheenjohtajalta, SDP:n Matias Mäkyseltä sekä Teknologiateollisuuden johtavalta asiantuntijalta Maria Volaselta.

Keskustelu tutkimuksesta, t&k-tuista ja -verokannustimista oli vilkasta niin chatin puolella kuin myös tilaisuuden loppupuolen yleisökeskustelussa. Etäyhteydellä tilaisuutta seurasi yli sata asiantuntevaa keskustelijaa.

Webinaarin juonsi Etlan viestintäjohtaja Tytti Sulander.

Puheenvuorot videolla

01:00 Aki Kangasharju

05:25 Heli Koski

31:25 Matias Mäkynen

40:45 Maria Volanen

Miten t&k-tukia pitäisi kohdentaa mahdollisimman hyödyllisesti? Millaiset verohuojennukset ovat toimivia? Etlan tutkimusjohtaja Heli Koski ja SDP:n kansanedustaja Matias Mäkynen puivat vaihtoehtoja ja tutkimustuloksia valtioneuvoston Hyvä kysymys -podcastin jaksossa, jonka pääset näppärästi kuuntelemaan alta.