Eduskunnan valtiovarainvaliokunnan työ- ja elinkeinojaosto on pyytänyt Etlalta lausuntoa hallituksen esityksestä eduskunnalle valtion talousarvioksi vuodelle 2023 koskien teemaa tutkimus-, kehitys- ja innovaatiotoiminnan tukeminen (Pääluokka 32). Lausuntomme painottaa kolmea seikkaa. Ensinnäkin hallituksen t&k&i-toiminnan tukemiseen tähtäävät lakiesitykset ovat tervetulleita ja ne luovat kannustimia yksityisen sektorin t&k-panostuksille. Toiseksi vuoden 2023 määrärahamuutokset eivät ole linjassa näiden toimien ja hallituksen pitkän aikavälin t&k-intensiteettitavoitteiden kanssa. Kolmanneksi uusien toimien vaikuttavuutta määrittää pitkälti se, kuinka tehokkaasti voimaantulevien t&k-rahoitusta koskevien lakien puitteissa allokoitavat määrärahat ja tuet onnistutaan kohdentamaan.

Valtion uudet toimet t&k&i-toiminnan tukemiseksi luovat kannustimia ja lisäävät ennakoitavuutta

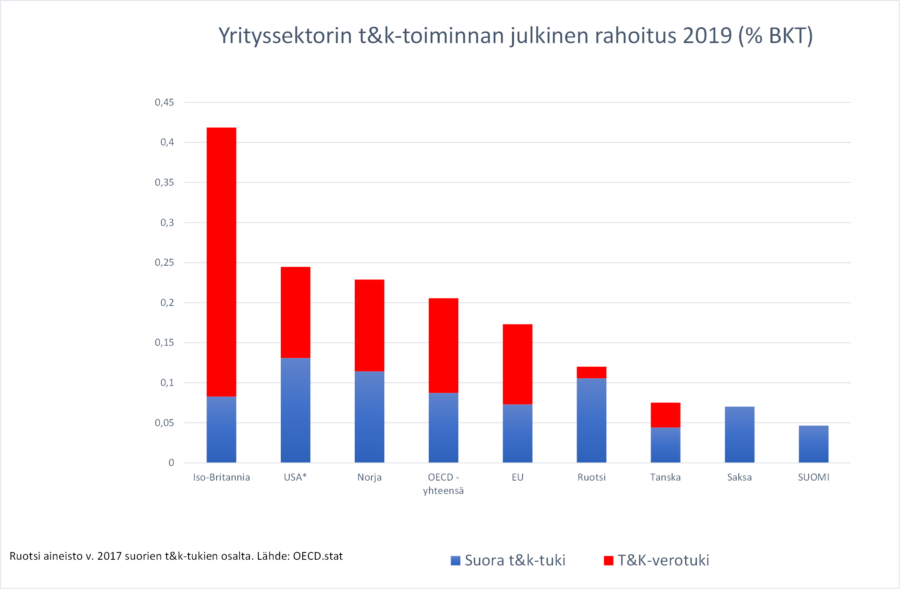

Hallituksen tulevina vuosina pitkäjänteisesti julkista t&k&i-toiminnan rahoitusta lisäävät uudet toimet ovat kannatettavia. Yrityssektorin tutkimus- ja kehitystoiminnan tukeminen julkisin varoin on innovaatiopolitiikan tärkeimpiä välineitä. Sekä suorilla t&k-tuilla että t&k-verohuojennuksilla voidaan luoda tehokkaita kannustimia yritysten t&k-toiminnalle ja täten lisätä tuotetun uuden tiedon määrää ja kasvattaa hyvinvointia yhteiskunnassa. Yrityssektorin t&k-toiminnan julkinen rahoitus suhteessa bruttokansantuotteeseen on ollut Suomessa pohjoismaita ja muita verrokkimaita alhaisemmalla tasolla. Valtion uudet toimet nostavat Suomea julkisessa t&k-rahoituksessa lähemmäs EU- ja OECD-maiden keskiarvoa.

Uusista t&k&i-toimintaa tukevista toimista keskeisiä ovat lakiesitys valtion tutkimus- ja kehittämistoiminnan rahoituksesta vuosina 2024-2030. Lain tavoitteena on valtion t&k-rahoituksen lisääminen asteittain 1,2 prosenttiin bruttokansantuotteesta vuoteen 2030 mennessä. Rahoituslailla pyritään osaltaan vivuttamaan Suomen t&k-panostusten määrä neljään prosenttiin bruttokansantuotteesta vuoteen 2030 mennessä. Lisäksi hallitus on esittänyt pysyvän t&k-verohuojennusmallin käyttöönottoon tähtäävää lakia tutkimus- ja kehittämistoiminnan yhdistelmävähennyksestä verotuksessa. Molemmat uudet lait lisäävät myös valtion t&k-rahoituksen ennakoitavuutta ja ennustettavuutta. Tämä on erityisen tärkeää pienille ja aloittaville yrityksille, joiden t&k-toimintaan epävarmuus ja rahoitusrajoitteet vaikuttavat eniten.

Vuoden 2023 määrärahamuutokset eivät ole linjassa hallituksen pitkän aikavälin t&k-intensiteettitavoitteen kanssa

Vuodelle 2023 budjetoitut valtion t&k-rahoituksen määrärahamuutokset eivät kuitenkaan ole linjassa valtion uusien toimien ja t&k-intentisiteettitavoitteen kanssa. Hallituksen esitys valtion noin 2,38 miljardin euron t&k-rahoituksesta vuodelle 2023 tarkoittaa noin 110 miljoonan euroa pienempiä valtion t&k-panostuksia vuodelle 2022 budjetoituun summaan verrattuna. Valtion t&k-intensiteetin eli t&k-rahoituksen suhteessa bruttokansantuotteeseen arvioidaan laskevan 0,93 prosentista 0,85 prosenttiin, ts. 0,08 prosenttiyksikön verran.

Suomen Akatemian ja yliopistojen määrärahat kasvavat yhteensä noin 90 miljoonalla eurolla. On perusteltua kohdentaa julkista t&k-rahoitusta perustutkimukseen, jota koskevat merkittävät markkinapuutteet ja potentiaalisesti suuret ulkoisvaikutukset. Perustutkimuksen luonteeseen kuuluu hankkeiden pitkäkestoisuus ja hyötyjen materialisoitumisen pitkä aikajänne. Business Finlandin pääosin yrityksille suuntautuva t&k-rahoituksen määräraha pienenee 184 miljoonalla eurolla, mikä on yli kaksinkertainen summa verrattuna arvioituun yritysten t&k-lisävähennyksen kautta saamaan verohyötyyn. Yritysten julkisrahoitteiset t&k-kannustimet siis pienenevät vuonna 2023, mikä ei tue hallituksen pyrkimyksiä saada Suomen t&k-intensiteetti huomattavaan kasvuun. OECD-vertailujen mukaan Suomessa julkinen sektori panostaa jo ennen näitä vähennyksiä erityisen vähän yritysten t&k-toimintaan. Sen sijaan korkeakoulusektorin tutkimus- ja kehitystoimintaan Suomessa panostetaan kansainvälisesti keskivertoa enemmän.

Uusien toimien vaikuttavuus riippuu rahoituksen kohdentamisesta

Uusien toimien vaikuttavuutta määrittää esitettyjen lakien lopullinen muoto sekä niiden täytäntöönpano. Määrärahojen ja tukien tarkka kohdentaminen ovat keskeisessä roolissa, koska valtion t&k-rahoituksen kokonaistaloudelliset vaikutukset riippuvat paitsi t&k-panostusten määrästä myös siitä, kuinka tehokkaasti ne onnistutaan kohdentamaan.

Taloustieteellinen kirjallisuus viittaa siihen, että suurten yritysten innovaatiotoiminnan kannusteet kannattaisi keskittää suoriin, tarkasti kohdennettuihin t&k-tukiin (Koski&Fornaro, 2021; Fornaro&Koski, 2022; Acemoglu ym. 2018; Einiö ym., 2022). Korkeimman innovaatiokapasiteetin, ja erityisesti suurille, yrityksille kohdennetut suorat t&k-tuet edistävät vakiintuneiden matalan tuottavuuden yritysten poistumista markkinoilta ja resurssien uudelleen allokaatiota tehokkaampaan käyttöön. Tämä lisää innovaatioiden ja uuden tiedon määrää sekä tiedon läikkymisestä syntyviä ulkoisvaikutuksia, sillä yritykset käyttävät aiempaa tietopohjaa ja innovaatioita t&k-toiminnassaan (esim. patenttidokumentteja ja muiden yritysten tuoteratkaisuja). Korkeimman innovaatiokapasiteetin yrityksille kohdennetuilla tuilla voidaan täten lisätä tuottavuuden kasvua.

T&k-verotuet ovat suorien tukien lisäksi tärkeimpiä innovaatiopoliittisia keinoja, joilla voidaan oikein kohdennettuna edistää tuottavuuskasvua ja hyvinvointia pitkällä aikavälillä. T&k-verotukimalli kannattaa rakentaa painottuen pk-yrityksiin ja niin, että se luo myös nuorille, tappiollisille yrityksille kannusteita tutkimus- ja kehitysinvestointeihin. Ehdotetussa t&k-yhdistelmävähennyksessä onkin kannatettavasti ominaisuuksia, jotka suosivat pk-yrityksiä. Vieläkin tehokkaamman veroinstrumentista saisi kohdentamalla ylimääräisen vähennyksen pelkästään pk-yrityksille. Mikäli laki hyväksytään nyt ehdotetussa muodossa, verokannustimesta valuu merkittävä osa muutoinkin tehtävään t&k-toimintaan. Suurimmista yrityksistä 230 saisi tehdä t&k-kulujensa nykytasolla täysimääräisen vuosittaisen puolen miljoonan euron verovähennyksen lisäämättä t&k-panostuksiaan lainkaan.

On hyvä muistaa, että yritystuet voivat olla myös haitallisia, hidastaa tuottavuuskasvua ja laskea hyvinvointia. Lähellä markkinoilta poistumista olevien yritysten toimintaa ylläpitävät t&k-tuet voivat estää resurssien allokoitumista tehokkaampien yritysten käyttöön. Tutkimusnäyttöä löytyykin siitä, että yritystuet ovat Suomessa vähentäneet tehottomien yritysten poistumista markkinoilta ja hidastaneet rakennemuutosta.

Lähteet

Acemoglu, D., Akcigit, U., Alp, H., Bloom, N. & Kerr, W. (2018). Innovation, reallocation, and growth. American Economic Review, 108(11), 3450–91.

Einiö, E., Koski, H., Kuusi, T. & Lehmus, N. (2022). Innovation, reallocation and growth in the 21st century. Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2022: 1

Fornaro, P. & Koski, H. (2022). The Design of R&D Tax Incentive Schemes and Firm Innovation. ETLA Raportti no. 123. https://www.etla.fi/julkaisut/the-design-of-rd-tax-incentive-schemes-and-firm-innovation

Koski, H. & Fornaro, P. (2021). Tarvitaanko Suomessa t&k-verokannusteita? ETLA Muistio no. 97. https://www.etla.fi/julkaisut/tarvitaanko-suomessa-tk-verokannustimia/