Raportissa tarkastellaan syitä Suomen heikkoon talouskehitykseen kuluneen vuosikymmenen aikana ja arvioidaan tuotannon ja työllisyyden kasvun edellytyksiä seuraavien viiden vuoden aikana.

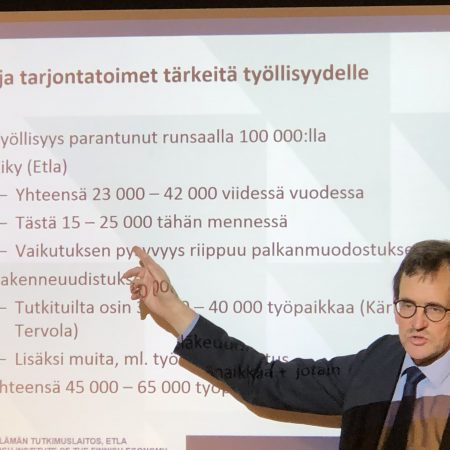

Suomen heikkous 2009 lähtien selittyy isolta osin Nokian tuotannon romahduksella ja kustannuskilpailukyvyn heikentymisellä. Talouden toipumisen taustalla ovat puolestaan vientimarkkinoiden parempi kehitys, Nokia-sokin poistuminen ja kustannuskilpailukyvyn paraneminen. Politiikkatoimet työvoiman tarjonnan lisäämiseksi ja ns. kilpailukykysopimus selittävät noin puolet työllisyyden paranemisesta noin 100 000 hengellä 2015 lähtien.

Arvioimme Suomen pystyvän noin 2 prosentin vuotuiseen kasvuun realistisena pitämämme tuottavuuskehityksen turvin seuraavien viiden vuoden aikana. Tämä edellyttää kuitenkin työllisyysasteen nousua verrokkimaiden tasolle vuoteen 2023 mennessä. Vaikka muutos ei ole kuluneella hallituskaudella toteutuvaa suurempi, sen toteutuminen vaatii kunnianhimoisia uudistuksia.

Huomaa: Elinkeinoelämän tutkimuslaitos on 23.11. 2018 tarkistanut aiempaa arviotaan kikyn ja rakennetoimien yhteisvaikutuksesta. ”Osoittautui, että laskelmaamme sisältyy virhe, jonka vuoksi ns. rakennetoimien vaikutus on otettu huomioon liian suurena. Virhe ei kuitenkaan merkitse, että ei olisi syytä ajatella rakennetoimien lainkaan vaikuttaneen työllisyyteen. Uusi arviomme niiden vaikutuksesta on 19 000 – 31 000 työpaikkaa eli noin 10 000 työpaikkaa vähemmän kuin alkuperäisessä laskelmassamme. Siten arvioimme kikyn ja rakennetoimien yhteisvaikutukseksi 34 000 – 56 000 eli keskiarvoksi tiivistettynä 45 000 työpaikkaa.”, kirjoittaa Vesa Vihriälä ETLA-kolumnissaan.

In the report we analyse the reasons for the weakness of Finland’s economic performance over the past decade and assess the growth prospects in the coming 5 years.

The weakness of Finland’s performance relative to comparative EU-countries since 2009 can largely be explained by the collapse of Nokia’s production and the deterioration of cost competitiveness. The recovery in turn stems from a stronger export market growth, the fading away of the negative Nokia shock, and the improvement of cost competitiveness. Of the rise of employment by some 100 000 jobs since 2015 about half can be explained by a number of policy measures to increase labour supply and the so-called competitiveness pact.

Based on a realistic assumption on productivity growth, we estimate that Finland could achieve an annual growth rate of about 2 per cent in the coming 5 years. This requires, nevertheless, that the employment rate increases by 2023 to the level reached by comparative countries. Although such a change would not be greater than what is taking place during the current government period, ambitious reforms are needed to achieve this.