Nopea talouskasvu voi perustua selkeään johtotähteen tai riskittömämmin kasvualojen laaja-alaisuuteen. Suomesta puuttuvat molemmat, kirjoittaa Etla-kolumnissaan Aki Kangasharju.

Suomen elintaso on pääsääntöisesti kasvanut viime vuosina. Bruttokansantuote asukasta kohti oli viime vuonna (2023) vajaat kahdeksan prosenttia suurempi kuin vuonna 2015.

Kun tarkastellaan vuosia 2015–2022 tarkemmin, kasvu selittyy suunnilleen yhtä paljon työllisyyden (työtuntien) lisääntymisellä kuin tuottavuuden (arvonlisä/työtunti) nousulla.

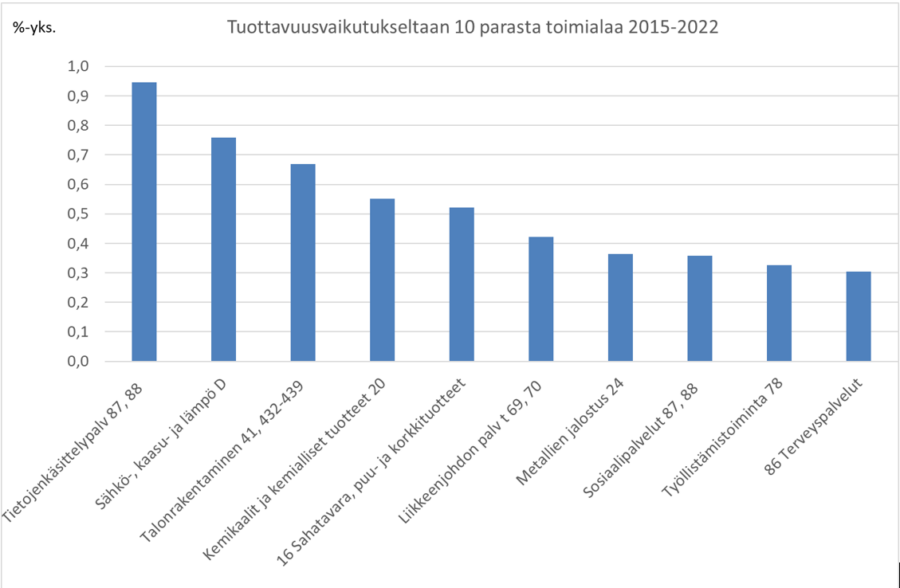

Pitkällä aikavälillä elintason nousu perustuu tuottavuuteen. Julkisen ja kotitaloussektorin tuottavuutta ei pystytä oikeasti mittaamaan, mutta yritystoimialoista eniten koko Suomen tuottavuutta on kohottanut tietojenkäsittelypalvelut (kuvio 1).

Kuvio 1. Suurimmat kasvukontribuutiot eli 10 koko talouden tuottavuutta eniten nostanutta yritystoimialaa (sisältää rahoitusalan, ei sisällä julkista tai kotitaloussektoria).

Tämä voittaja oli ehkä helppo arvata, mutta 10 parhaan kasvualan joukko on osin yllättävä. Joukosta puuttuvat sellaiset aiemmat menestyjät, kuten paperiteollisuus tai koneet ja laitteet.

Talouden kehitykseen toki kuuluu rakennemuutos, jossa menestysalat vaihtavat paikkaansa. Se ei olisikaan mikään ongelma, jos edelle menneillä aloilla olisi kova meno. Meno ei kuitenkaan näytä siltä.

Yhden toimialan vaikutus (kontribuutio) koko Suomen tuottavuuteen riippuu alan oman tuottavuuskasvun ohella sekä tuottavuuden tasosta että työllistävyydestä. Koko talouden tuottavuus riippuu toimialakohtaisen tuottavuuden lisäksi siitä, tehdäänkö työtunnit matalan vaiko korkean tuottavuuden aloilla.

Näiden tekijöiden erittely paljastaa, että tietojenkäsittelypalvelut nappasivat ykkössijan huolestuttavalla tavalla.

Alan oma tuottavuuden kasvu on ollut jopa hitaampaa kuin koko maassa. Tietojenkäsittelypalveluiden hyvä vaikutus koko talouden tuottavuuteen on syntynyt siitä, että alalle on siirtynyt työvoimaa muilta – matalamman tuottavuuden – toimialoilta.

Tietojenkäsittelypalveluista ei ole kunnon johtotähdeksi nykymenolla. Piikkipaikka vaihtuu, ellei tietojenkäsittelypalvelut pysty piristämään oman tuottavuutensa kasvua.[1]

Useat muutkin viime vuosina pärjänneet alat voivat vaihtua nopeasti toisiksi.

10 parhaan kasvualan joukossa on vain muutama sellainen, jonka voi helposti mieltää talouden veturiksi tulevaisuudessa. Tietojenkäsittelypalvelujen lisäksi sellaisia ovat lähinnä liikkeenjohdon palvelut ja kemialliset tuotteet.

Talouden rakenne on muuttumassa tietointensiivisiin palveluihin, joita tietojenkäsittely- ja liikkeenjohdon palvelut edustavat. Kemiallisilla tuotteilla on puolestaan lupaavia näkymiä puhtaan siirtymän oloissa, jossa öljypohjaisia tuotteita korvataan uusiutuviin ja kierrätettävissä oleviin materiaaleihin perustuviksi.

Muut Top10-alat kuulostavat epätodennäköisemmiltä. Sähkön-, kaasun- ja lämmöntuotanto nosti koko talouden tuottavuutta jopa toiseksi eniten vuosina 2015–2022. Siitä ei kuitenkaan helposti tule elintasoa tuovaa kasvualaa, vaikka puhtaan siirtymän aikakaudella Suomesta voi tulla merkittäväkin puhtaan energian tuottaja ja viejämaa.

Pelkäksi energian viejäksi jääminen tekisi meistä bulkkituotannon maan, joten edullisen energian olisi houkuteltava Suomeen lisää korkean tuottavuuden energiaintensiivisiä toimialoja, jotta puhtaasta siirtymästä saataisiin kasvun veturi.

Metallien jalostus voisi olla yksi sellainen. Se nosti jo vuosina 2015–2022 koko Suomen tuottavuutta seitsemänneksi eniten. Puhtaan edullisen energian tuotanto tukisi metallien jalostuksen menestystä myös jatkossa. Vielä kun Suomen kaivostoiminta lunastaisi lupaavat näkymänsä, akkuklusterista ja muista alan arvoketjuista tulisi vahvemmin kotimaisia ja nykyistä enemmän työllistäviä. Vielä toistaiseksi Suomi on metallinen nettotuoja.

Sen sijaan sahatavaran ja puutuotteiden (viime vuosien sijoitus viides) on kehitettävä uusia innovaatioita tuottavuusvaikutuksen ylläpitämiseksi. Alan oma tuottavuuskasvu on ollut nopeaa, mutta se on perustunut ennemminkin työvoiman vähentämiseen kuin arvonlisän kasvattamiseen.

Ylipäätään kasvualojen harvalukuisuus on huolestuttavaa. 10 parhaan toimialan joukkoon yltää jopa neljä sellaista, joiden pääasiallinen kysyntä syntyy ikääntyvän Suomen sisäisestä kysynnästä.

Talonrakentaminen (kisan kolmossija) on vahvasti kotimarkkinoihin suuntautunut ja sen tuottavuuden taso on matala. Työllistämistoiminnan (sijalla 9.) yritykset puolestaan pyrkivät yhdistämään työntekijöitä avoimiin työpaikkoihin Suomen sisällä. Sosiaali- ja terveyspalveluiden (8. ja 10.) yritykset nojaavat suurimmaksi osaksi julkiseen sektoriin, jos eivät tuota työterveyspalveluita Suomessa toimiville työntekijöille.

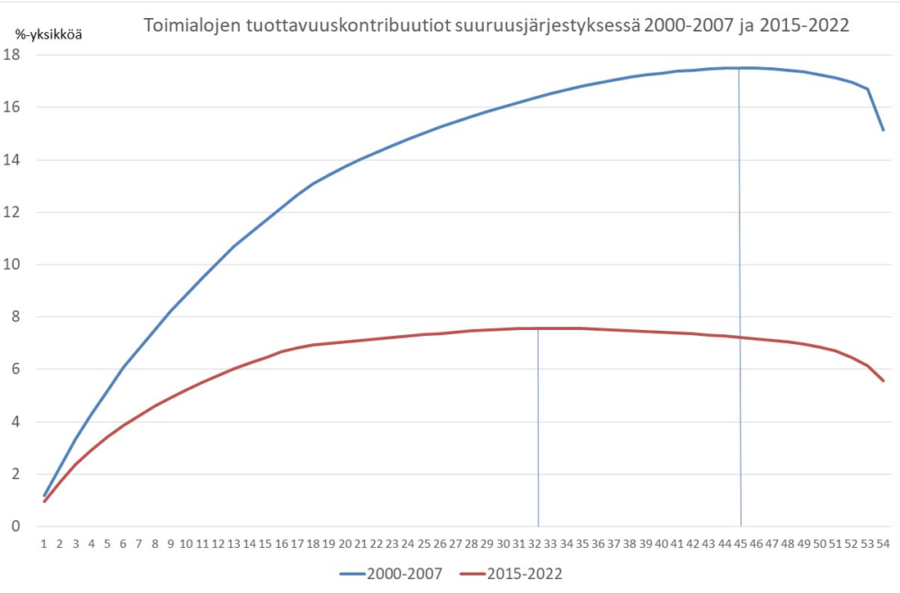

Vain 32 yhteensä 54:stä toimialasta toi hyvää koko talouden tuottavuudelle (kuvio 2). Muut 22 alaa heikensivät koko talouden tuottavuutta.

Kuvio 2. 54 yritystoimialan kasvukontribuutiot suuruusjärjestyksessä vuosina 2000–2007 ja 2015–2022.

Edellisenä kasvukautena vuosina 2000–2007 kasvualoja oli jopa 45.

Tuolloin kasvu oli myös paljon silloista Nokia-ilmiötä laaja-alaisempaa, vaikka elektronisten laitteiden valmistus nostikin eniten koko talouden tuottavuutta. Tuolloin yritykset yhteensä nostivat Suomen tuottavuutta jopa kolme kertaa enemmän kuin vuosina 2015–2022.

Vuodesta 2015 alkaneelta nousukaudelta puuttuu selkeä johtotähti ja kasvualojen laaja-alaisuus. Ei siis ihme, että Suomen talous sakkaa, kun vielä työikäinen väestökin vähenee.

[1] Digitalisaatio yleisemmin tosin voi olla talouden johtotähti, jos tietotekniikka parantaa yleiskäyttöisenä teknologiana yleisesti useiden toimialojen tuottavuutta. Tästäkään ei tosin ole kovin hyvää näyttöä, koska yleinen tuottavuuskasvu on ollut hidasta.