TûÊmûÊn blogin tarkoituksena on selventûÊûÊ taloustieteen kûÊyttûÊmûÊûÊ terminologiaa ja nûÊkûÑkohtia keskusteltaessa yritystuista sekûÊ tarkastella erityisesti ravialan tukiin liittyviûÊ taloustieteellisiûÊ nûÊkûÑkulmia.ô ô

Yritystuella tarkoitetaan taloudelliseen toimintaan myûÑnnettûÊvûÊûÊ avustusta ja korkotukea sekûÊ sellaista lainaa, takausta, takuuta, oman pûÊûÊoman ehtoista rahoitusta, verotukea ja muuta jûÊrjestelyûÊ, johon sisûÊltyy taloudellista etua (https://tem.fi/kansalliset-yritystuen-yleiset-edellytykset).

EU:n valtiontukisûÊûÊntûÑjûÊ sovelletaan, jos julkinen tuki kanavoidaan taloudelliseen toimintaan ja se on valikoiva eli kohdistuu vain tiettyyn tai tiettyihin yrityksiin, ja jos toimenpide vûÊûÊristûÊûÊ tai uhkaa vûÊûÊristûÊûÊ kilpailua sekûÊ vaikuttaa jûÊsenvaltioiden vûÊliseen kauppaan. Valtiontukea eivûÊt ole yleiset yrityksiin kohdistuvat toimenpiteet (esim. verotus) tai julkisten varojen kûÊyttûÑ markkinaehtoisesti (esim. lainat ja pûÊûÊomasijoitukset samoilla ehdoilla kuin yksityisillûÊ toimijoilla). ô

Yritystuille, jotka tûÊyttûÊvûÊt valtiontukisûÊûÊntûÑjen kriteerit, on haettava EU:n komission hyvûÊksyntûÊ. Tuki keskus- ja maakuntaraviradoille on tûÊllainen tuki.ô ô

Hippoksen mukaan raviurheilun tuki ei ole yritystukea, koska tuki rahoitetaan alan omilla pelituotoilla (https://www.hevosurheilu.fi/ravit/uutiset/yle-paivitti-uutistaan-raviurheilun-yritystuista).ô ô

TûÊmûÊn lauseen kahdesta osasta kumpikaan ei pidûÊ paikkaansa. EnsinnûÊkûÊûÊn yritystukien mûÊûÊrittely ei ole yksittûÊisten toimijoiden, kuten Hippoksen tai ravilehtien, pûÊûÊtettûÊvissûÊ, vaan se perustuu yllûÊ kuvatun mukaisesti EU:n sûÊûÊntelyyn: mûÊûÊritelmûÊllisesti ravialan tuet lukeutuvat yritystukiin. Toiseksi Euroopan Komissio on pûÊûÊtûÑksessûÊûÊn (SA.107613) linjannut, ettûÊ raviratojen tuet perustuvat pelkûÊstûÊûÊn Valtionavustuslakiin 688/2001 eikûÊ niillûÊ ole linkitystûÊ Veikkaus Oy:n tuottoihin. ô

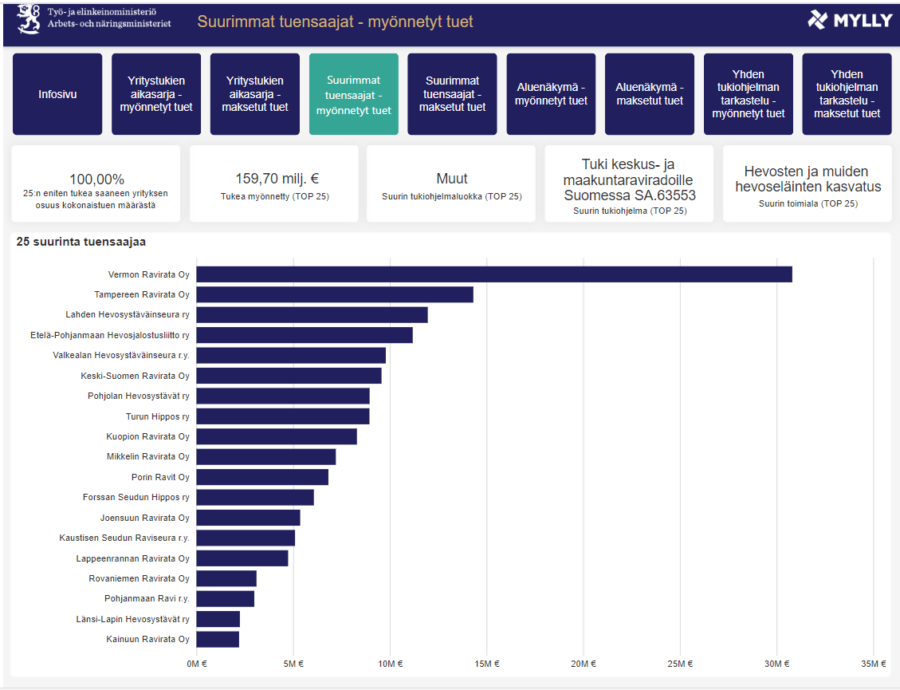

TyûÑ- ja elinkeinoministeriûÑn erinomaisesta yritystukien tietopalvelusta lûÑytyy listaus maa- ja metsûÊtalousministeriûÑn myûÑntûÊmistûÊ tuista keskus- ja maakuntaraviradoille vuosina 2020ã2024. ô

TaloustieteellisestûÊ nûÊkûÑkulmasta yritystukien tulisi korjata jotain markkinoiden toiminnan hûÊiriûÑitûÊ tai puutetta. Tyypillisesti tarkoitetaan tilanteita, joissa markkinat eivûÊt huomioi kaikkia tuotannon tai kulutuksen kustannuksia tai hyûÑtyjûÊ. NûÊitûÊ kutsutaan ulkoisvaikutuksiksi. Esimerkiksi ympûÊristûÑystûÊvûÊllisen teknologian kehittûÊmistûÊ tai innovaatiotoimintaa laajemminkin tuetaan, koska tukien avulla tuotetaan uutta teknologiaa tai tietoa, joka hyûÑdyttûÊûÊ laajalti yhteiskunnan muitakin toimijoita kuin tuen saajaa itseûÊûÊn ja edistûÊûÊ tuottavuuskasvua kestûÊvûÊsti.ô ô

MyûÑs rahoitusmarkkinat voivat toimia puutteellisesti ja erityisesti nuorilla ja innovatiivisilla yrityksillûÊ voi olla vaikeuksia saada riittûÊvûÊûÊ rahoitusta yhteiskunnallisesti kannattaviinkaan t&k-hankkeisiinsa ilman julkista tukia. LisûÊksi kilpailukyvyn edistûÊmistûÊ on kûÊytetty perusteena taloudellisille tuilla kansainvûÊlisillûÊ markkinoilla toimiville yrityksille toimialoilla, joilla muut maat tukevat omia yrityksiûÊûÊn massiivisesti.ô

Haitallisia yritystukia ovat erityisesti kilpailua vûÊûÊristûÊvûÊt tuet sekûÊ sûÊilyttûÊvûÊt tuet, jotka kohdentuvat olemassa olevien rakenteiden yllûÊpitûÊmiseen eivûÊtkûÊ uudista taloutta ja kontribuoi tuottavuuskasvuun kuten t&k-toimintaan kohdentuvat tuet. SûÊilyttûÊvûÊt tuet sitovat resursseja tehottomaan toimintaan hidastaen heikosti tuottavien yritysten markkinoilta poistumista ja talouden rakennemuutosta. Haitallisiksi tuiksi voidaan lukea myûÑs ns. ruskeat tuet, eli tuet toimintaan, joka lisûÊûÊ kasvihuonepûÊûÊstûÑjûÊ.ô

Ravialan tuille ei ole taloustieteellistûÊ perustetta. Ne eivûÊt korjaa mitûÊûÊn markkinoiden toiminnan hûÊiriûÑtûÊ tai puutetta. Hevosurheiluun ei liity merkittûÊviûÊ ulkoisvaikutuksia, joita markkinat eivûÊt ota huomioon. Tuki on luonteeltaan sûÊilyttûÊvûÊûÊ eikûÊ synnytûÊ uutta, laajemmin yhteiskunnan muiden toimijoiden hyûÑdynnettûÊvissûÊ olevaa uutta teknologiaa tai tietoa tai tue tuottavuuskasvua.ô

TaloustieteessûÊ samoilla markkinoilla toimiminen mûÊûÊritellûÊûÊn toisiaan korvaavien tai kilpailevien tuotteiden tai palveluiden joukoksi tietyllûÊ maantieteellisellûÊ alueella. VedonlyûÑnti ja raviratatoiminta eivûÊt korvaa toisiaan tai kilpaile keskenûÊûÊn eli ne toimivat kahdella eri markkinalla. ô

Veikkauksen Toto-pelejûÊ ei olisi olemassa ilman raviratatoimintaa. TûÊmûÊ ei tarkoita sitûÊ, ettûÊ Toto-pelit ja raviradat ovat samaa markkinaa. MyûÑskûÊûÊn esimerkiksi ohjelmistoille ei olisi kysyntûÊûÊ eikûÊ tûÊten tuotantoa ilman laitevalmistajia. NûÊillûÊkin aloilla yritykset kilpailevat eri markkinoilla.ô

Raveihin liittyvûÊ vedonlyûÑnti tuottaa Veikkaukselle tuloja, mutta Veikkaus ei ole riippuvainen raviratatoiminnasta. Veikkaus voisi hankkia samat tulot esimerkiksi lisûÊûÊmûÊllûÊ valikoimaansa uusia arvonta- tai kasinopelejûÊ. Arvonta- ja kasinopelien kate oli vuonna 2023 noin 915 miljoonaa euroa, kun Toto-pelien tuotto jûÊi kymmeniin miljooniin euroihin.ô

Hevosalan vûÊite, ettûÊ tuotot ravipeleistûÊ kuuluvat ravien jûÊrjestûÊjille on yhtûÊ absurdi kuin se, ettûÊ Veikkauksen tulosvedon tuotot pitûÊisi tulouttaa Valioliigalle tai muun Veikkauksen vedonlyûÑnnin tuotot sen kohteelle. Vaikka Veikkaus jûÊrjestûÊûÊ vedonlyûÑntiûÊ ja rahapelejûÊ myûÑs muiden urheilulajien osalta, ja tulot nûÊistûÊ menevûÊt valtiolle, muut yksityiset urheilutapahtumajûÊrjestûÊjûÊt eivûÊt ole esittûÊneet vastaavia massiivisia tukivaatimuksia vedoten rahapelituottoihin. Esimerkiksi yksityiset tenniskenttien omistajat, joiden kentillûÊ jûÊrjestetûÊûÊn tenniskilpailuja, rahoittavat toimintaansa pûÊûÊosin lipputuloilla, sponsoroinnilla ja muilla tulolûÊhteillûÊ.ô

TaloustieteessûÊ vaihtoehtoiskustannus tarkoittaa sitûÊ hyûÑtyûÊ tai arvoa, jonka menetûÊmme valitessamme yhden vaihtoehdon muiden joukosta. Se kuvaa siis sitûÊ, mitûÊ menetûÊmme luopuessamme jostain muusta mahdollisuudesta.ô

Veikkaus Oy:n voitot ovat osa valtion budjettia eikûÊ sen tuottoa enûÊûÊ kohdenneta tiettyihin kûÊyttûÑkohteisiin, vaan se kûÊytetûÊûÊn yleiskatteellisena valtion budjetin menoihin. Ravialan saamat tuet myûÑnnetûÊûÊn siis valtion budjetista, ja niiden vaihtoehtoiskustannuksena on resurssien ohjaaminen pois muusta valtion varoilla rahoitettavasta toiminnasta kuten esimerkiksi koulutuksesta, nuorten liikunnasta tai vanhusten hoidosta.ô

TutkimusnûÊyttûÑûÊ lûÑytyy siitûÊ, ettûÊ Suomessa yritystukia jaetaan usein tehottomasti ja osa tuista on haitallisia eikûÊ edes parhaiden yritystukien eli taloutta uudistavien ja talouskasvua tukevien t&k-tukien kohdentaminen ole ollut aina kovin onnistunutta (kts. esim. Koski ym., 2015; Fornaro ym., 2020; EiniûÑ ym., 2022; Koski ym., 2023).ô

TaloustieteilijûÑiden lausumia tulkitaan usein virheellisesti julkisessa keskustelussa. Roolimme on tarjota ainoastaan taloustieteellinen nûÊkûÑkulma pûÊûÊtûÑksenteon tueksi. Kun taloustieteilijûÊnûÊ kommentoin esimerkiksi ravialan tukien taloudellisia perusteita, lausuntoni ei ole kannanotto ravitoiminnan puolesta tai sitûÊ vastaan kuten hevosalan ihmiset ovat saamani palautteen perusteella kûÊsittûÊneet. Poliittisten pûÊûÊttûÊjien tehtûÊvûÊnûÊ on arvioida yritystukien jûÊrkevyyttûÊ paitsi taloudellisten myûÑs muiden nûÊkûÑkohtien osalta (esim. ympûÊristûÑnûÊkûÑkulmat ja muut laajemmat yhteiskunnalliset tavoitteet) ja tehdûÊ pûÊûÊtûÑkset oman arvomaailmansa pohjalta.ô

EiniûÑ, Koski, Kuusi & Lehmus (2022). Innovation, reallocation and growth in the 21st century. Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2022:1.ô ô

Fornaro, P., Koski, H., Pajarinen, M. & YlhûÊinen, I. (2020). Evaluation of Tekes R&D funding to the European Commission. Impact Study, Business Finland Report 3/2020.

Koski, H. & Pajarinen, M. (2015). Subsidies, shadow of death and productivity. Journal of Industry, Competition and Trade 15, 189-204.ô

Koski, H., Maliranta, M., Fornaro, P., Juuti, T., Kiema, I. & Pajarinen, M. (2023). Yritysten tuottavuuserot ja tuottavuuden eturintama. Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2023:42.ô