Kuluttajahintojen nousu kiihtyi marraskuussa jo 9,1 prosenttiin vuoden takaiseen verrattuna. Vuoden päästä marraskuun luku on kuitenkin lähempänä nollaa kuin 2 prosenttia, johon keskuspankit tähtäävät. Hyvän kehityksen merkittävimmät vastavoimat ovat valtioiden tukitoimet ja elvytys sekä palkkakierros.

Energian ja ruoan maailmanmarkkinahintojen vuosimuutokset kääntyvät voimakkaasti miinukselle maaliskuussa. Silloin tulee kuluneeksi vuosi sodan alkamisesta, jolloin hinnat räjähtivät katosta läpi.

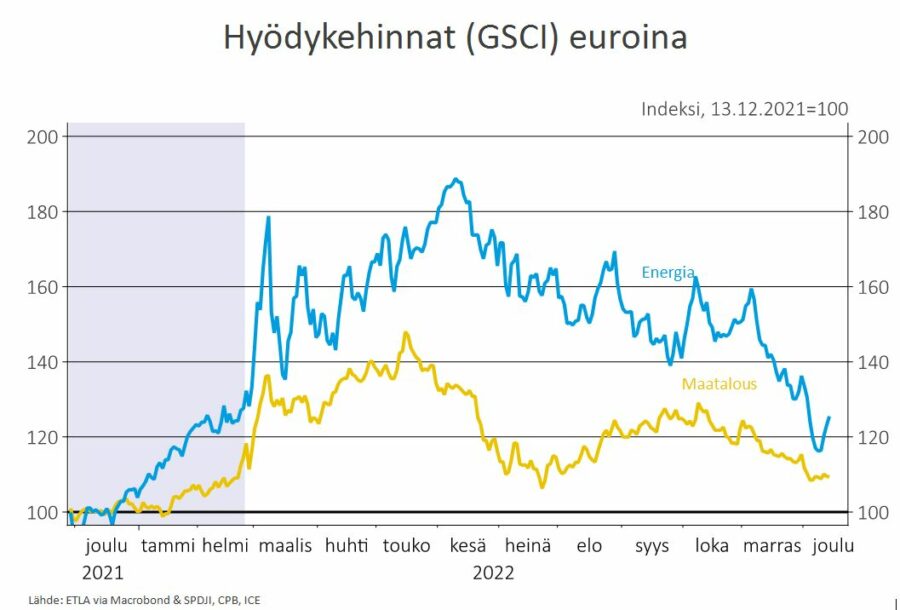

Jos öljyn hinta jää suunnilleenkaan nykyiselle tasolleen – mikä on mahdollista tulossa olevan taantuman vuoksi – on energian hinta ensi maaliskuussa huimat 25 prosenttia halvempaa kuin vuotta aiemmin (Kuvio 1). Myös sähkön hinta on maaliskuuhun mennessä rauhoittunut, kun kevät etenee, Olkiluoto 3 on käynnissä ja muualla Euroopassakin ydinvoimaloiden huollot ovat valmistuneet.

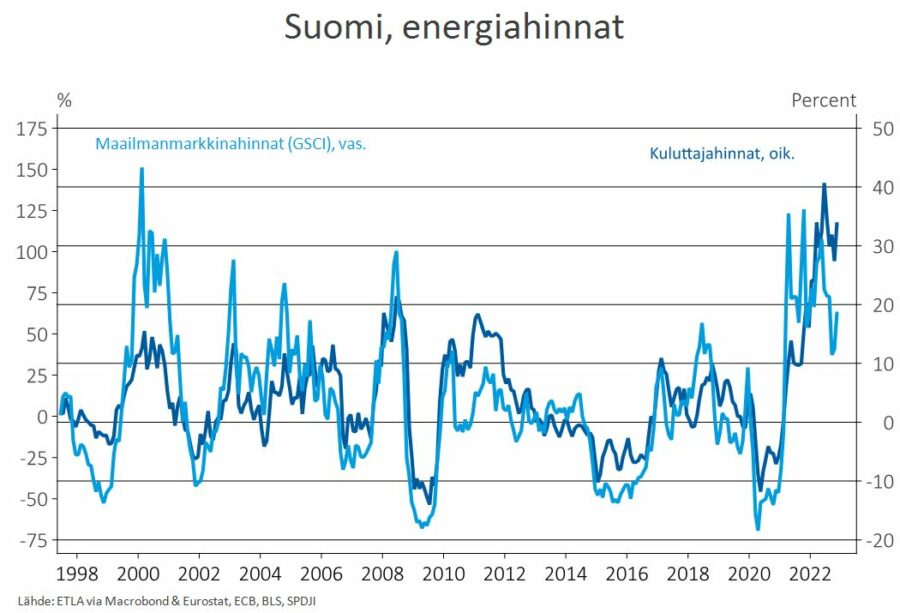

Maailmanmarkkinahintojen lasku näkyy suomalaisenkin kuluttajan kukkarossa. Energian maailmanmarkkinahintojen ja kuluttajahintojen välinen heilahtelu on ollut hyvin samanlaista ja yhtäaikaista (kuvio 2).

Ei siis ihme, että pumppuhinnat bensa-asemilla alkoivat laskea heti kohta öljyn maailmanmarkkinahinnan laskun myötä.

Ruoan hinta maailmanmarkkinoilla on puolestaan 15 prosenttia matalampi ensi maaliskuussa vuoden takaiseen verrattuna, jos nykytaso säilyy (kuvio 1).

Kuluttajahintojen korrelaatio maailmanmarkkinoiden kanssa on kuitenkin energiaa löysempi suuren kotimaisen tuotannon takia. Ruoan hinnassa on myös energiaa pidempiä viiverakenteita, koska tuotantoketju kasvatuksesta ruokapöytään on pidempi kuin öljyllä tuotannosta bensatankille.

Energia ja ruoka kattavat suomalaisten kulutuskorista vain neljänneksen, joten niiden kehityksellä on vain osittainen vaikutus suomalaisten koko kulutuskorissa. Vaikutus on kuitenkin neljännestä suurempi.

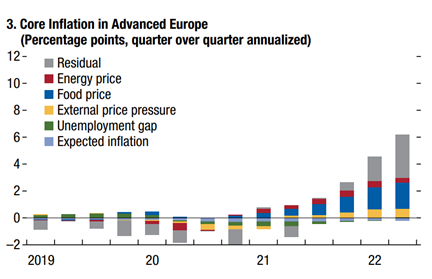

Kansainvälinen valuuttarahasto (IMF 2022) julkaisi syksyllä inflaatioanalyysin, jonka mukaan energia ja ruoka ovat nykyisen inflaatiokiihdytyksen aikana vastanneet noin puolesta kaikkien muiden hintojen (eli pohjahintojen) nousussa (Kuvio 3). Kun energian ja ruoan inflaatio pysähtyy, sillä voi olla yllättävänkin voimakas vaikutus muidenkin hintojen hidastumiseen.

Inflaation ennustaminen on vaikeaa erityisesti näiden voimakkaasti vaihtelevien erien vuoksi. Ensi vuonna ennustaminen on vielä vaikeampaa, koska takana on hurja nousupiikki, jonka jatkumiseen vaikuttavat monet asiat. Euroopan keskuspankki otti eilen pessimistisen kannan ja ennustaa molempien erien nostavan kaikkia kuluttajahintoja vielä ensi vuonna kokonaisen prosenttiyksikön.

Kaikille hinnoille on kuitenkin tulossa ensi vuoden kuluessa vastaan koko ajan korkeampia vertailulukuja vuoden takaisesta kehityksestä, mikä määritelmällisesti hidastaa inflaatiota ilman uusia kiihdyttäviä tekijöitä.

Uusia kiihdyttäviä tekijöitä ei ole myöskään näköpiirissä. Päinvastoin.

Taantuma on tulossa, mikä vähentää kysyntää. Keskuspankit ovat edelleen nostamassa korkoja, ja korkojen nousun vaikutus talouteen tulee jopa vuoden viiveellä. Keskuspankkitaseen kasvattaminen lopetettiin keväällä ja korkojen nosto aloitettiin kesällä, joten politiikan vaikutus talouteen voimistuu kuukausi kuukaudelta ensi vuoden aikana.

Yritysten hyvä kannattavuus on merkki siitä, että kohoavat kustannukset on toistaiseksi pystytty siirtämään nopeasti hintoihin ja vähän ylikin. Hinnoissa ei siis ole yleisesti sellaista patoumaa, että yrityksillä olisi ensi vuonna erityistä tarvetta paikata heikentynyttä kannattavuuttaan hintoja nostamalla.

Sen sijaan kuluttajien ostovoima on vähentynyt niin, että ensi vuonna yritykset miettivät varmasti hintojen nostamista entistä tarkemmin kysynnän ylläpitämiseksi.

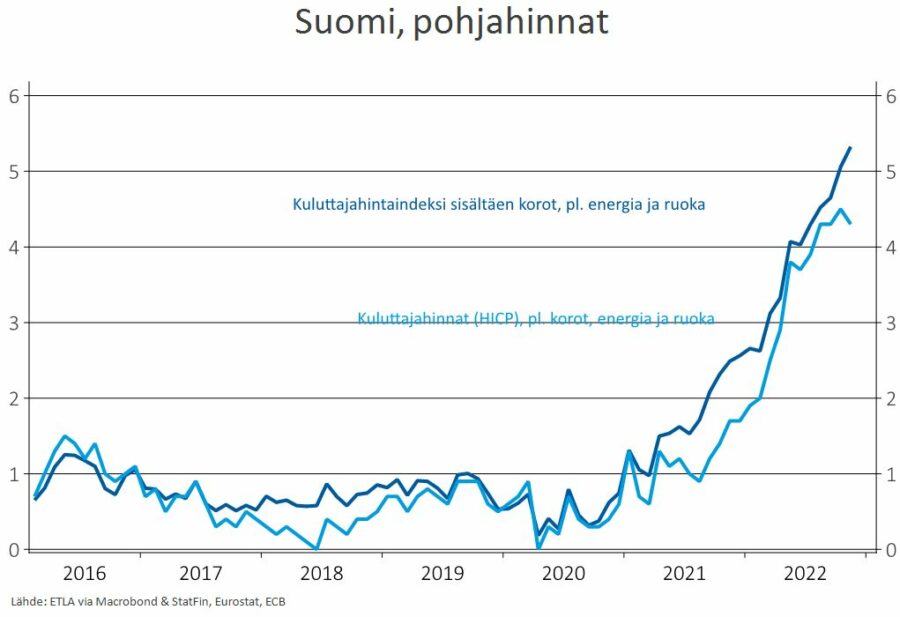

Pohjahintojen nousu on alkanut hidastua jo tämän vuoden puolella, kun vertailusta jätetään pois asuntolainojen korot (kuvio 4). Asuntolainoissa paljon käytetty 12 kuukauden euribor ei ole juuri noussut lokakuun jälkeen. Kun inflaatio hiipuu ensi vuoden mittaan, myös markkinakorot alkavat laskea. Niinpä pohjahinnat saavat painetta alaspäin myös korkomarkkinoilta, etenkin vuoden loppupuolella.

Hintojen nousu siis hidastuu ensi vuonna dramaattisesti. Jos hyvin käy, vuoden päästä – vuoden viimeisinä kuukausina – hinnat ovat enää vähän tämän vuoden loppua korkeammalla. Koko vuoden keskiarvo asettuu vain vähän keskuspankin 2 prosentin tavoitetta korkeammalle.

Voit ehkä pitää näkemystäni optimistisena, varoitteleehan moni inflaation pysyvyydestä (Kauppalehti 15.12.2022). Fuhrerin (2010) laajan katsauksen mukaan inflaation pysyvyys on kuitenkin heikentynyt 1980-luvulta alkaen. Syitä pysyvyyden heikkenemiselle ei kovin hyvin tunneta, mutta ainakin rahapolitiikan kehittyminen ja inflaatio-odotusten maltillistuminen ovat auttaneet asiaa. Nykyinen inflaatiopiikki tuli äkillisesti varsinkin Eurooppaan, joten laaja-alaista odotusta inflaation riistäytymisestä kovin paljon yli 2 prosentin ei ole ehtinyt syntyä.

Optimistiselle ennusteelleni on sodan ja siihen liittyvän kaasukriisin yllätysten lisäksi kaksi vastavoimaa.

Toinen on finanssipoliittinen elvytys sekä sähkön ja kaasun käyttäjien tukitoimet, joita harrastetaan Suomen lisäksi niin muualla Euroopassa kuin Yhdysvalloissakin. Toinen on palkkakierros. Ruotsissa palkkapyynnöt ovat noin 4,5 prosenttia, josta vanhan kaavan mukaan sopimuskorotukset ovat noin 3 prosenttia. Saksassa IG-metalli sai 5,3 prosentin korotuksen, mutta se astuu voimaan vasta kesällä.

Niinpä koko vuoden palkannousu on sielläkin noin 3 prosenttia lisättynä alkuvuodesta parissa erässä maksettavilla kertaerillä. Tässäkin suhteessa Euroopan keskuspankki ottaa inflatorisen kannan. He ennustavat Eurooppaan jopa yli 5 prosentin työvoimakustannusten nousua, vaikka Saksan ja Ruotsin uutiset kertovat toista.

Suomen palkanmaksuvara riippuu kilpailijoiden palkkojen lisäksi tuottavuuskehityksestä ja inflaationäkymästä. Jos palkkakierroksella erehdytään luulemaan korkeaa inflaatiota pitkäaikaiseksi, hinnoittelemme itsemme ulos markkinoilta.

Meiltä puuttuvat saksalaisten kriisilausekkeet ja negatiiviset palkkaliukumat sekä ruotsalaisten oma valuutta, joten liian korkeaksi muodostuvat palkat tarkoittavat meillä paljon nopeammin työttömyyttä kuin tärkeimmissä kilpailijamaissamme.

Lopuksi vielä yksi selvennys.

Ennusteeni ei tarkoita sitä, että olisimme menossa takaisin nollakorkojen ja deflaatiopelon aikaan. Vihreä siirtymä, puolustuksen ja huoltovarmuuden parantaminen, arvoketjujen tuominen lähemmäs Eurooppaa sekä ikääntyminen ovat palauttamassa meidät pysyväisluonteisesti positiivisten korkojen ja inflaation aikaan.

Fuhrer (2010). Inflation Persistence. Teoksessa Friedman ja Woodford (toim.) Handbook of Monetary Economics. Elsevier.

IMF (2022). Regional Economic Outlook: Europe – The Fog of War Clouds the European Outlook