Pienikin talouskasvu syö julkista velkaa automaattisesti nollakorkojen aikana. Riski korkojen noususta kuitenkin kasvaa koko ajan. Suomen talouskasvu on saatava euroaluetta nopeammaksi, koska lainakorkojen nousu määräytyy voimakkaasti euroalueen kehityksen perusteella, kirjoittaa Etla-kolumnissaan Aki Kangasharju.

Nollakorkojen aika on saanut monet maat suhtautumaan julkiseen velkaan entistä kepeämmin. Suomessakin velan määrän on annettu kaksinkertaistua kymmenessä vuodessa, samalla korkomenot ovat laskeneet puoleen.

Edes matalat korot eivät ole välttämättömyys alenevalle velkataakalle. Aiemmin hankitun julkisen velan määrä suhteessa talouden kokoon (velan kantokykyyn) laskee automaattisesti aina, kun maan talous kasvaa lainojen korkotasoa nopeammin -olivatpa korot millä tasolla tahansa. MIT:ssä ja Kansainvälisessä valuuttarahastossa mainetta niittänyt professori Olivier Blanchard muistutti vaikutusvaltaisessa puheessaan, että historiassa ainakin Yhdysvaltojen talous on kasvanut hyvin usein korkotasoa vauhdikkaammin (Blanchard 2019).

Suomen historia näyttää toisenlaiselta.

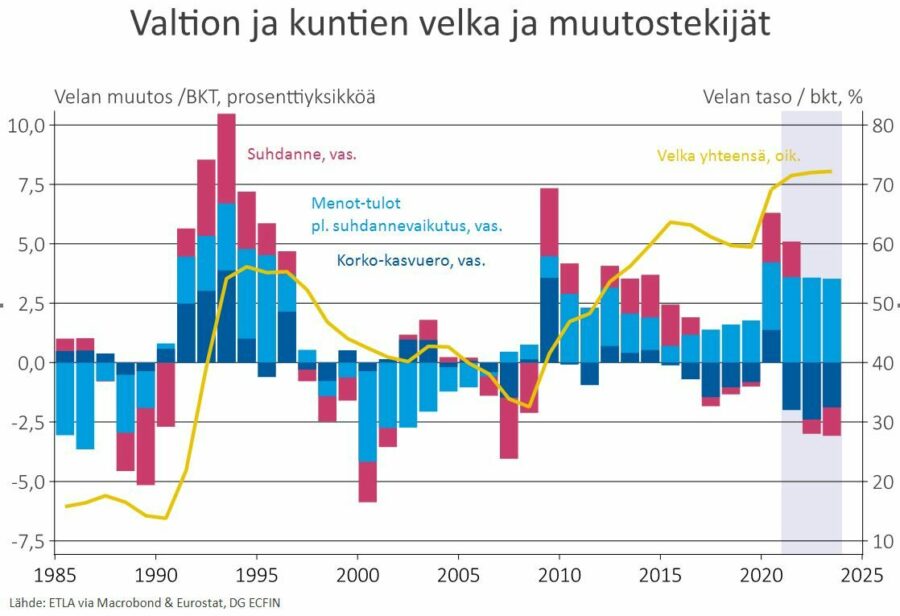

Korot ovat karanneet kasvuvauhdista kriiseissä, eikä myönteinen kehitys ole ollut riittävän voimakasta hyvinä aikoina. Valtion ja kuntien lainoista maksetut korot (korkomenot/velka) nousivat selvästi talouskasvun vauhtia korkeammaksi 1990-luvun lamavuosina, finanssikriisissä ja koronavuotena (kuvio 1). Koska hyvinä vuosina talous ei kasvanut riittävästi korkotasoa nopeammin, lisäsivät korkeat korot suhteessa talouden kasvuvauhtiin velkataakkaamme vuosina 1984–2014 yhteensä 16 prosenttiyksikköä.

Kokonaisuutena tosin julkisen sektorin velka kasvoi rajusti enemmän, joten pelkästään korkojen syytä velkaantuminen ei ollut. Syynä oli 1990-luvun lama, jolloin virallinen, niin sanottu sulautettu velka kasvoi 45 prosenttiyksikköä. Velkaantumisen rajuutta kuvaa se, että sulautetuista luvuista puuttuu julkisen sektorin osien velka toisille osille. Se näyttää vain julkisen sektorin ”ulkoisen” velan yksityiselle sektorille ja ulkomaille.

Julkiseen sektoriin luettavat työeläkeyhtiöt ostivat itselleen merkittävästi valtion velkaa 1990-luvulla. Vuoteen 1998 mennessä ne olivat sijoittaneet jo kolmanneksen varoistaan Suomen valtionlainoihin (Hytönen ja Tamminen 2021). Näin Suomen julkisen sektorin yksi tasku oli ottanut huomiinsa toisen taskun velkaa massiiviset 43 prosenttia julkisesta velasta.

Se piti Suomen valtion velan riskilisän kurissa ja tuotti tulevien eläkkeiden maksua varten mukavasti korkotuottoja. Ilman näitä ostoja korkotaso suhteessa talouden kasvuun olisi kasvattanut valtion ja kuntien velkataakkaa rajusti toteutunutta enemmän, ja Suomi olisi todennäköisesti joutunut Kansainvälisen valuuttajärjestön velkajärjestelyyn.

Työeläkeyhtiöiden ostot yhdessä talouskasvun käynnistymisen kanssa alkoivat tuoda korkoja alas 1990-luvun puolesta välistä alkaen. Tämäkään ei kuitenkaan saanut talouskasvun vauhtia korkotasoa nopeammaksi. Laman jälkeisen 20 vuoden aikana (1994-2014) korko-kasvuero lisäsi julkista velkaamme vielä 5 prosenttiyksikköä.[1]

Vasta nollakorkojen maailma on mahdollistanut Suomessa sen, että korko-kasvuero on alkanut pienentää velkaamme. Valtion ja kuntien velan todellinen korko (korkomenot/velka) puolestaan painui talouskasvua hitaammaksi vasta talouskasvun käynnistyttyä vuonna 2015. Jos talous kasvaa lähivuodet pandemian hellittämänä ja keskuspankit pitävät odotusten mukaisesti korot nollassa, korko-kasvuero jatkaa velan syömistä. Tämän hetken ennusteilla velkaa pienentävä vaikutus vuosina 2015-2023 on jopa 9 prosenttiyksikköä.

Velka kuitenkin jatkaa samaan aikaan kasvuaan muista syistä.

Korko-kasvuero vaikuttaa aiemmin hankitun velan rasituksiin, mutta sen lisäksi velkaa muuttaa kunkin vuoden yli- tai alijäämä. Suurin tasapainoa heikentänyt tekijä on ollut finanssikriisistä alkaen talouspolitiikan pitkän linjan viritys (kuntien ja valtion suhdannevaikutuksesta puhdistettu menojen ja tulojen ero ilman korkomenoja kuviossa 1).[2]

Suomi pienensi valtion ja kuntien talouden alijäämää aktiivisilla päätöksillä 1990-luvun lopulta finanssikriisiin saakka. Sen jälkeen politiikka muuttui. Toisaalta jouduttiin elvyttämään jatkuvien kriisien vuoksi, toisaalta taustalla on väestön ikääntyminen.

Meno jatkuu tällä hallituskaudella uusista syistä. Kotimaista elvytystä jatketaan, vaikka talous avautuu rokotteiden myötä, työllisyys saavuttaa koronaa edeltävän tason ja EU:n elpymispaketti lisää kysyntää muutenkin. Näillä näkymin aktiiviset päätösperäiset toimet lisäävät julkista velkaa vuosina 2014-2023 yhteensä 20 prosenttiyksikköä.

Päätösperäisten toimien lisäksi velka muuttuu suhdanteiden perusteella. Vaikka nautimme lähivuodet kasvupyrähdyksestä, suhdanteet keskimäärin kasvattavat velkaa vuosina 2014–2023. Heikossa suhdanteessa menot lisääntyivät automaattisesti ja verotuotot vähenivät niin paljon, että lähivuosien nousukausi ei pysty menetystä paikkaamaan.

Finanssipolitiikka on saatava nopeasti vastuullisemmaksi. Uusia kriisejä varmasti tulee, meitä odottavat ikääntymisen kasvavat kustannukset emmekä voi enää tuudittautua suotuisan korkotason varaan vuoden 2023 jälkeen. Yhdysvaltojen keskuspankki on aloittamassa koronnostot vuonna 2023, ja mousukauden jatkuminen nostaa väistämättä korkotasoa jossain vaiheessa myös Euroopassa. Siksi talouskasvu on saatava jatkumaan myös pandemian hellittämisestä syntyvän euforian jälkeen.

Suomen talous pitäisi saada kasvamaan jopa euroaluetta nopeammin, jolloin kasvuvauhtimme nousisi helpommin koko euroalueen kehityksen perusteella määräytyvän korkotason yläpuolelle. Jos räpiköimme nousukauteen vain kansainvälisten suhdanteiden perässä, korkotaso nousee nopeammin kasvuvauhdin tasolle, emmekä pääse nauttimaan kasvun ja koron erosta. Se lisää entisestään painetta julkisen talouden sopeutustoimiin.

Afonso ja Tober (2020). Stock Flow Adjustments in sovereign Debt Dynamics: the Role of Fiscal Frameworks. International Review of Economics & Finance, 65, 1-16.

Blanchard (2019). Public Debt and Low Interest Rates, American Economic Review, 109, 4, April, 1197-1229.

Hytönen ja Tamminen (2021). Julkisen velan kehitys Suomessa ja siihen vaikuttavat tekijät. Valtiovarainministeriön julkaisuja 2021:16.

[1] 2000-luvulla työeläkeyhtiöt purkivat valtiolainojen omistustaan, ja Suomen liittyminen euroon vähensi valuuttavarannon muutoksista koituvia laskennallisia muutoksia velan määrään. Näiden erilaisten virta-varantotekijöiden aktiivinen käyttö on nykyään kielletty EU-tasolla, koska niillä voitaisiin kiertää EU:n finanssipoliittisten sääntöjä (Afonso ja Tober 2020).

[2] Alijäämäluvuissa ei ole mukana sosiaaliturvarahastoja, koska eläkeyhtiöiden rahastoimia varoja voidaan käyttää vain tuleviin eläkkeisiin, joiden maksussa Suomella on satojen miljardien eurojen vastuuvelka.