Suomella on karvaita kokemuksia rakennemuutoksista. Nyt tarvitaan myönteistä muutosta enemmän kuin yleisesti ymmärretään.

Olemme kuulleet kyllästymiseen saakka, kuinka Suomessa on lisättävä työn tarjontaa ja sote-uudistus on saatava maaliin. Julkisen talouden ympärillä pyörivät vakioteemat ovat kuitenkin jättäneet varjoonsa tärkeämmän uudistuksen tarpeen.

Suomessa puhuttiin 1980-luvun lopussa hallitusta rakennemuutoksesta. Rakenne muuttuikin, toisaalta laman tuoman konkurssiaallon myötä, toisaalta 1990-luvun puolivälissä kiihtyneen Nokia-klusterin nousun johdosta. Nokian menestys oli niin suurta, että Suomelta unohtui muiden alojen rakennemuutoksesta huolehtiminen.

Suomen elinkeinorakenne jäi Nokian vangiksi, eikä romahduksesta ole vieläkään toivuttu.

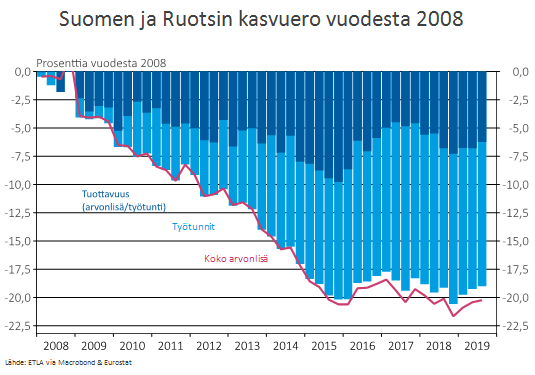

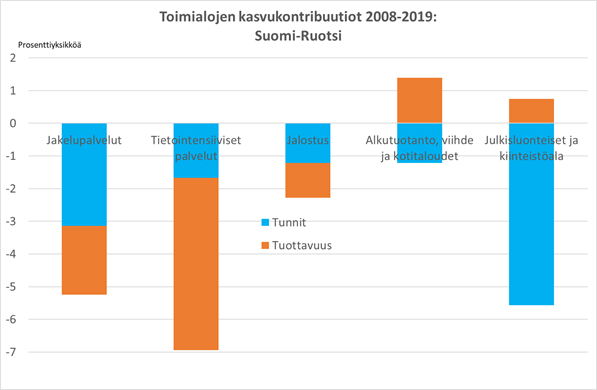

Vuodesta 2008 alkaen Suomessa bkt on kasvanut yhteensä 20 % vähemmän kuin Ruotsissa. Ero on syntynyt sekä työtunneista että tuottavuudesta (kuvio 1). Toimialoittainen tarkastelu paljastaa Suomen jälkeenjääneisyyden (kuvio 2).

Kuvio 1. Suomen ja Ruotsin kasvuero sekä tuottavuuden ja työtuntien kontribuutio.

Kuvio 2. Suomen ja Ruotsin 20 % kasvueron tekijät toimialoittain.

Työllisyys on kehittynyt kaikilla toimialoilla Ruotsia heikommin, mutta hyvinvoinnin tuova tuottavuuskasvu on jäänyt jälkeen erityisesti yksityisten palveluiden toimialoilla. Yksityisten palvelujen osuus kasvaa talouden modernisoitumisen ja kehittymisen myötä, mikä viittaa Suomen jälkeenjääneisyyteen. Varhaisempaan kehitysvaiheeseen kuuluvilla toimialoilla, kuten alkutuotannossa ja teollisuudessa, tuottavuus on kehittynyt lähes Ruotsin tahdissa. Julkisella sektorilla tuottavuuskasvua puolestaan ei voida luotettavasti mitata.

Olemme menettäneet hyvinvointia eniten tietointensiivisissä palveluissa (viestintä, rahoitus ja liike-elämää palveleva toiminta). Kehitys on ollut heikkoa jonkin verran työllisyyden, mutta ennen kaikkea tuottavuuden vuoksi.

Tietointensiivisten palvelujen osuus on nyt Suomessa nousussa, mutta tällä hetkellä niiden osuus on sama kuin Ruotsissa vuonna 2005 ja euroalueella vuonna 1995. Samaan asiaan on kiinnitetty huomiota tuoreessa työ- ja elinkeinoministeriön tutkimuksessa (Pohjola 2020).

Matti Pohjola osoittaa, kuinka finanssikriisi merkitsi teollisuuden vauhdin hiljenemistä Ruotsissakin, mutta siellä markkinapalvelut ja markkinapalveluiden tuottavuus ovat kompensoineet teollisuuden alamäkeä jyrkällä trendillä. Suomessa finanssikriisi tarkoitti sekä teollisuuden että palveluiden kasvun pysähtymistä.

Jakelupalveluissa (liikenne, kauppa, ravintolat ja hotellit) ero Ruotsiin on syntynyt enemmän työllisyyden kautta, mikä heijastelee Suomen heikompaa turismiosaamista ja kotitalouksien ostovoiman kehitystä. Oma osansa voi selittyä myös sillä, että ruotsalaisilla on enemmän rahaa kulutukseen asuntolainojen olemattoman takaisinmaksun vuoksi.

Ruotsin parempi työllisyys ei selity pelkästään julkisen sektorin työpaikoilla, vaikka ero Suomeen onkin huomattava. Vastaus löytyy yrityssektorin rakennemuutoksesta. Suomen on saatava palvelusektori käyntiin.

Hidas tuottavuuskasvu tarkoittaa sitä, että tarvetta työllistämiseen ei synny. Se myös osoittaa, että Suomesta puuttuvat uudet ideat ja ennen kaikkea rohkeus niiden toteuttamiseen kansainvälisillä markkinoilla. On rakennemuutoksen aika.

Viitteet

Nilsson-Hakkala (2020). Kiinan vienti on uhka myös suomalaisten yritysten vientimarkkinoilla. Etla Muistiot 83.

Pohjola (2020). Teknologia, investoinnit, rakennemuutos ja tuottavuus: Suomi kansainvälisessä vertailussa. Työ- ja elinkeinoministeriön julkaisuja, Yritykset, 2020:5.