Pääosa maailmankaupasta syntyy konsernien sisäisestä kaupasta

Koko maailmankaupasta noin 2/3 tulee monikansallisten konsernien sisäisestä kaupasta. Sisäisessä kaupassa saman konsernin eri yksiköt myyvät tuotteita ja palveluita toisilleen.

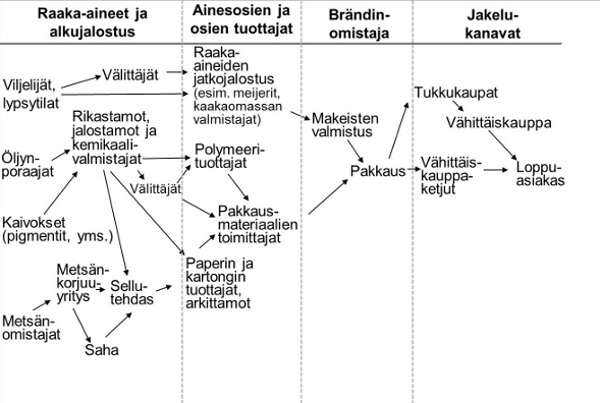

Monen yksinkertaisenkin tuotteen arvoketjut voivat olla yllättävän pitkiä ja ulottua useisiin maihin ja maanosiin (kuvio 1).

Siirtohinnoittelun bkt-vaikutus on nelinkertainen verovaikutukseen verrattuna

Siirtohinnat kertovat siitä, millä hinnoilla sisäistä kauppaa käydään. Hinnat vaikuttavat siihen, miten konsernin kustannukset, voitot ja voiton verotus kohdistuvat eri maissa sijaitseviin yksiköihin. Lisäksi ne määräävät osin myös arvonlisän jakautumisen eri maihin.

Maantieteellisellä arvonlisän jakautumisella on oleellinen merkitys eri maiden kansantalouksille, sillä kunkin maan rajojen sisällä tehdyt arvonlisät summautuvat maan bruttokansantuotteeksi.

Viime aikoina on ollut esillä siirtohinnoittelun vaikutus yhteisöverotuloihin. Kansantalouden kannalta isompi asia on siirtohinnoittelun BKT-vaikutus.

Kun Suomessa on 24,5 %:n yhteisöveroaste, niin yhden ulkomailta saadun lisäveroeuron BKT-vaikutus on yli nelinkertainen suoraan verovaikutukseen verrattuna.

Aineeton omaisuus luo yhä suuremman osan kulutustuotteiden arvosta

Brändi, tuotemerkit, patentit ja muu aineeton omaisuus sekä jakelukanavat luovat yhä suuremman osan kulutustavaroiden arvosta. Erityisesti kulutuselektroniikassa brändillä ja patenteilla on suuri merkitys.

Tekstiili- ja vaatetusalalla brändillä on iso painoarvo. Varsinaisen valmistuksen ja kaikkien osien sekä raaka-aineiden osuus tekstiilituotteen kokonaisarvosta on usein alle 20 prosenttia.

Sisäisten palvelujen kustannukset ylittävät usein kokoonpanokustannukset

Monissa tuotteissa kokoonpanon kustannukset ovat pienempiä kuin yrityksen sisäisten palvelujen kustannukset. Myynnin ja markkinoinnin lisäksi näitä sisäisiä palveluja ovat esimerkiksi tuotekehitys, konseptisuunnittelu ja hankintatoimi. Erityisesti myynnin ja markkinoinnin kustannukset ovat usein yllättävän suuria.

Kulutustavaroiden arvonlisästä myös tukku- ja vähittäiskaupan osuus on suuri – usein noin 40–50 prosentin luokkaa. Tähän sisältyvät myös kaupan työvoima- ja kiinteistökustannukset.

Valmistuksen siirrolla on kielteisiä kerrannaisvaikutuksia

Monella alalla valmistuksen siirto Suomesta muualle merkitsee myös sitä, että muita toimintoja siirtyy kokoonpanon perässä.

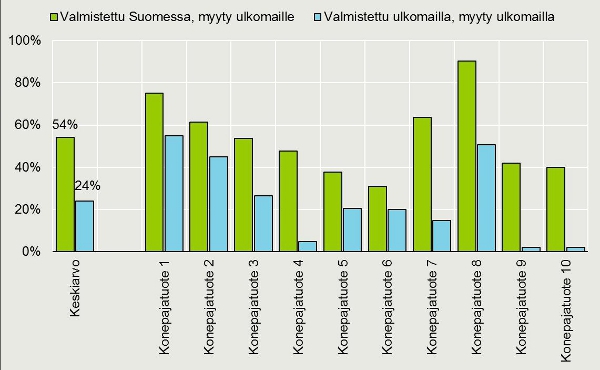

Kun ostetuilla komponenteilla ja osilla on suuri rooli esimerkiksi konepajateollisuudessa, niin niiden valmistuksen siirtyminen iskee ison loven kansantalouteen (kuvio 2). Todennäköisesti myös osa konepajateollisuuden tuotekehityksestä tulee seuraamaan tuotantoa.

Kiinan kustannustaso on noussut

Kiinan itärannikolla palkat nousevat 10–20 % vuodessa. Osa yrityksistä harkitsee jo lähtöä Kiinasta. Osa valmistuksesta tulee siirtymään Kiinan sisämaahan. Tämä koskee lähinnä Kiinan markkinoille meneviä tuotteita sekä lentoteitse kuljetettavia vientituotteita.

Tutkimuksessa tuli esiin, että laivoilla kuljetettaville tuotteille sisämaa ei kuitenkaan tule olemaan houkutteleva sijaintipaikka. Pitkät kuljetusmatkat nostavat kustannuksia. Lisäksi ne hidastavat logistiikkaketjua ja tekevät siitä jäykän.

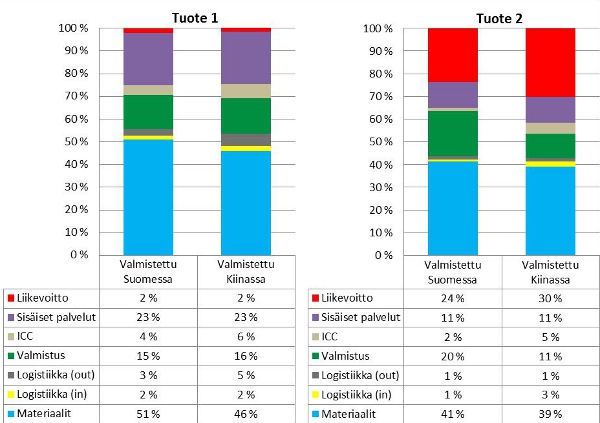

Vaikka tuotannon työvoimakustannukset ovat Kiinassa matalat, ne muodostavat vain osan kokonaiskustannuksista (kuvio 3). Tutkimuksessa tuli esiin, että vain harvat yritykset ovat laskelmissaan ottaneet huomioon kokonaiskustannukset. Kiinan tuotanto on usein nostanut varastoon sitoutuneen pääoman kustannuksia. Samoin on käynyt myös kuljetuskustannuksille. Kuljetuskustannusten merkitys koskee etenkin konttiin mahtumattomia tuotteita, jotka on viety Kiinasta muihin maihin.

Arvoketjujen pilkkoutuminen on muuttanut työmarkkinoita

Arvoketjujen hajautuminen on muuttanut Suomen ammattirakenteita. Korkean palkka- ja osaamistason tehtävien osuus on kasvanut. Sen sijaan keskitason osaamista vaativien tuotantoprosessi- ja toimistotehtävien osuus on selvästi pienentynyt.

Lisätietoja:

Jyrki Ali-Yrkkö

Puh. 09-609 90210

jyrki.ali-yrkko@etla.fi

Julkaisu:

Ali-Yrkkö, Jyrki: Mysteeri avautuu – Suomi globaaleissa arvoverkostoissa, ETLA B257.

Kirjassa on vedetty yhteen tulokset laajan tutkimushankkeen yli 20 osatutkimuksesta. Hankkeen rahoittaja on Tekes.

Kuvio 1. Case: Suklaapatukan arvoketju. Yksinkertaisessakin tuotteessa arvoketju on usein yllättävän pitkä.

Kuvio 2: Suomen osuus tuotteiden arvonlisästä, kun täsmälleen samanlaista tuotetta valmistetaan Suomessa ja Kiinassa. Molemmissa tapauksissa lopputuote on myyty Keski-Eurooppaan.

Kuvio 3. Tuotteen kannattavuus, kun täsmälleen samaa tuotetta valmistetaan Suomessa ja Kiinassa (Kaksi konepajateollisuuden tuotetta)

Huom: ICC = Inventory carrying costs, varastoon sitoutuneen pääoman kustannukset.