Suomessa investoidaan kolmanneksen vähemmän kuin Ruotsissa ja vaivoin pääoman kulumista enemmän. Hyvä, että selvitysmies alkaa pohtia konkreettisia toimia tason nostamiseksi. Oma ehdotukseni on poisto-oikeuksien vapauttaminen. Se kirkastaisi Suomen kasvunäkymiä, sillä se siirtäisi sijoittajien mielenkiinnon osingoista uusiin investointeihin. Etla julkaisee aiheesta uutta tutkimusta syksyllä.

Suomessa investoidaan liian vähän. Ennen finanssikriisiä yrityssektorin nettoinvestoinnit koneisiin, laitteisiin ja innovaatiotoimintaan olivat keskimäärin 5 prosenttia suhteessa talouden kokoon. Pääomakanta kasvoi, kun bruttoinvestoinnit ylittivät pääoman kulumisen.

Tällä vuosikymmenellä nettoinvestoinnit ovat olleet keskimäärin nollassa. Vaikka viime vuosina pahin investointilama on hellittänyt, yrityssektorin panostukset ovat ylittäneet vain vaivoin pääoman kulumisen tason. Ennusteet tuleville vuosille näyttävät jälleen hiipuvaa kehitystä.

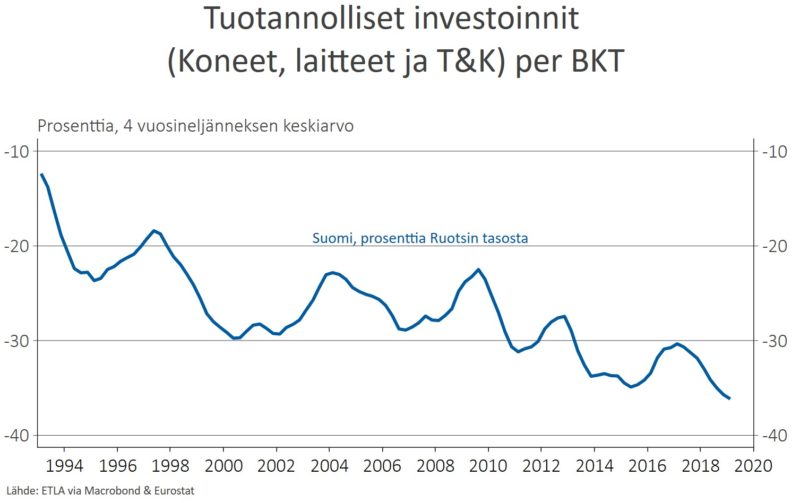

Suomi investoi euroaluetta aktiivisemmin finanssikriisiin saakka. Tällä vuosikymmenellä on jääty jälkeen jyrkällä kulmakertoimella. Ruotsiin verrattuna Suomessa investoidaan kolmannes vähemmän, eikä ero ole koskaan ollut niin suuri kuin nyt (kuvio 1). Ruotsissa koko talouden tuotannolliset investoinnit koneisiin, laitteisiin ja innovaatiotoimintaan ovat 14 prosenttia bruttokansantuotteesta, kun Suomessa ne ovat vain 9.

Ruotsissa investoinnit ovat olleet Suomea korkeammalla tasolla ainakin 1990-luvun alun verouudistuksesta alkaen, joten kumulatiivisesti Ruotsin pääomakanta on kasvanut merkittävästi Suomeen nähden.

Tähän pitää saada muutos.

Yritykset olisi saatava uskomaan, että Suomessa kannattaa investoida. Maailmalla kysyntää kyllä riittää. Kun investoidaan digitalisaatioon, työvoimaa riittää, vaikka väestö ikääntyykin. Elintaso nousee, ja automaatio pitää työvoimapulan kurissa. Työvoima riittää vielä paremmin, kun työpanoksen tarjontaa lisäävät uudistukset toteutetaan.

Ikääntymisen uhka ja 2010-luvun pitkä nollakasvun aika ovat pelästyttäneet yritykset niin, että tarvitsemme myös suoria kannustimia investoinneille. Siksi on erinomaista, että valtiovarainministeriön valtiosihteeri Martti Hetemäki alkaa etsiä konkreettisia toimia investointien vauhdittamiseksi. Toimia tarvitaan useanlaisia, sillä tällä hetkellä investointikannustimet ovat erilaiset listatuilla ja listaamattomilla yrityksillä sekä kone- ja laitepuolella verrattuna tutkimukseen ja kehittämiseen.

Oma ehdotukseni on poisto-oikeuksien vapauttaminen, joka tutkitusti lisää kone- ja laiteinvestointeja.

Kun yritys saa vähentää verotuksessa investointinsa kustannukset nykyistä aiemmin, yrityksen verorasitus laskee ja uusi investointi kääntyy kannattavaksi nykyistä nopeammin. Omistajien kannalta aikaero heti maksettavan osingon ja investointien myötä kasvavan tulovirran välillä lyhenee. Yritysten voitot ohjautuvat nykyistä selkeämmin uusiin investointeihin.

Maailman kuuluisimmassa taloustieteen aikakauskirjassa julkaistu tutkimus osoittaa, että poisto-oikeuksia ei tarvitse lisätä. Riittää kun investointien kustannukset voidaan vähentää yrityksen tuloksesta nykyistä nopeammin (Zwick ja Mahon 2017). Tutkimus myös osoittaa, että poisto-oikeuksien kasvattaminen heti investoinnin valmistuessa on tehokkaampi investointikannustin kuin yleinen yritysveron lasku. Kannustin osuu paremmin uusiin investointeihin.

Poistojen aikaistamisen myönteinen vaikutus ei ole vain yhden tutkimuksen varassa. Ohrn (2017) havaitsee Yhdysvalloissa, että investointikustannuksen alentaminen poisto-oikeuksilla yhden prosentin verran lisää investointeja 9 prosentilla. Maffini ym. (2019) havaitsee samanlaisen vaikutuksen Britanniassa. Kiinassa poisto-oikeuksia lisänneen politiikan vaikutukset olivat yritystason aineistossa 7 prosenttia (Liu ja Mao 2019).

Etlassa selvitetään parhaillaan tutkimusjohtaja Niku Määttäsen johdolla, miten vapaat poisto-oikeudet vaikuttaisivat Suomen verojärjestelmän puitteissa. Selvitys valmistuu kuluvan syksyn kuluessa.

Kataisen hallitus alensi yhteisöveroa vuonna 2014, mikä tutkitusti myös piristää investointeja (Ohrn 2018). Sipilän hallitus korjasi taloutta laaja-alaisemmin. Ponnistukset eivät kuitenkaan riittäneet ikääntymisen alle jähmettyneelle maalle. Yritykset tarvitsevat selvästi uusia innon lähteitä eli uskoa siihen, että Suomeen kannattaa investoida – nyt ja jatkossa.

Viitteet

Liu ja Mao (2019). How Do Tax Incentives Affect Investment and Productivity? Firm-Level Evidence from China. American Economic Journal: Economic Policy, 261-291.

Maffini, Xing ja Devereux (2019). The Impact of Investment Incentives: Evidence from UK Corporation Tax Returns. American Economic Journal: Economic Policy, 361-389.

Ohrn (2017). The Effect of Tax Incentives on U.S. Manufacturing: Evidence from State Accelerated Depreciation Policies. Käsikirjoitus.

Ohrn (2018). The Effect of Corporate Taxation on Investment and Financial Policy: Evidence from the DPAD. American Economic Journal: Economic Policy, 272-301.

Zwick ja Mahon (2017). Tax Policy and heterogeneous investment behavior. American Economic Review, 217-248.