Yhteisöverojen tulossa olevaa kevennystä kritisoidaan, koska sen pelätään vähentävän verotuottoja. Pelko kohdistuu väärään kohtaan. Verotulojen kannalta olennaisempaa on, paljonko yritykset pystyvät tekemään voittoja, kuin se, peritäänkö veronalaisista voitoista veroa 18 vaiko 20 prosenttia. Veroprosentti pitäisi asettaa niin, että sillä maksimoidaan yritysten voitontekokyky eikä staattisesti arvioitu verotulojen määrä, kirjoittavat tuoreessa Etla-kolumnissa toimitusjohtaja Aki Kangasharju ja tutkimusjohtaja Tero Kuusi.

Yhteisöveroa lasketaan ensi vuoden alussa kaksi prosenttiyksikköä talouskasvun nopeuttamiseksi. Jotkut puolueet – ja tutkijatkin – haluaisivat perua päätöksen. Perusteena käytetään huolta siitä, että toimi vähentää liikaa velkaisen maan verotuloja.

Huoli kohdistuu väärään kohtaan.

Veroprosentin laskeminen vähentää verotuloa vain, jos mikään muu taloudessa ei muutu. 2000-luvun alussa verokanta oli 29 prosenttia, joten ensi vuoden alussa samasta veronalaisesta tulosta kertyy veroa 11 prosenttiyksikköä vähemmän.

Pienempi veroprosentti ei kuitenkaan väistämättä vähennä verotuloja, sillä verotulot eivät määräydy pelkän veroprosentin perusteella vaan enemmänkin sen perusteella, mikä on yritysten kyky tehdä voittoa. Pienempi veroprosentti parantaa kykyä tehdä voittoa.

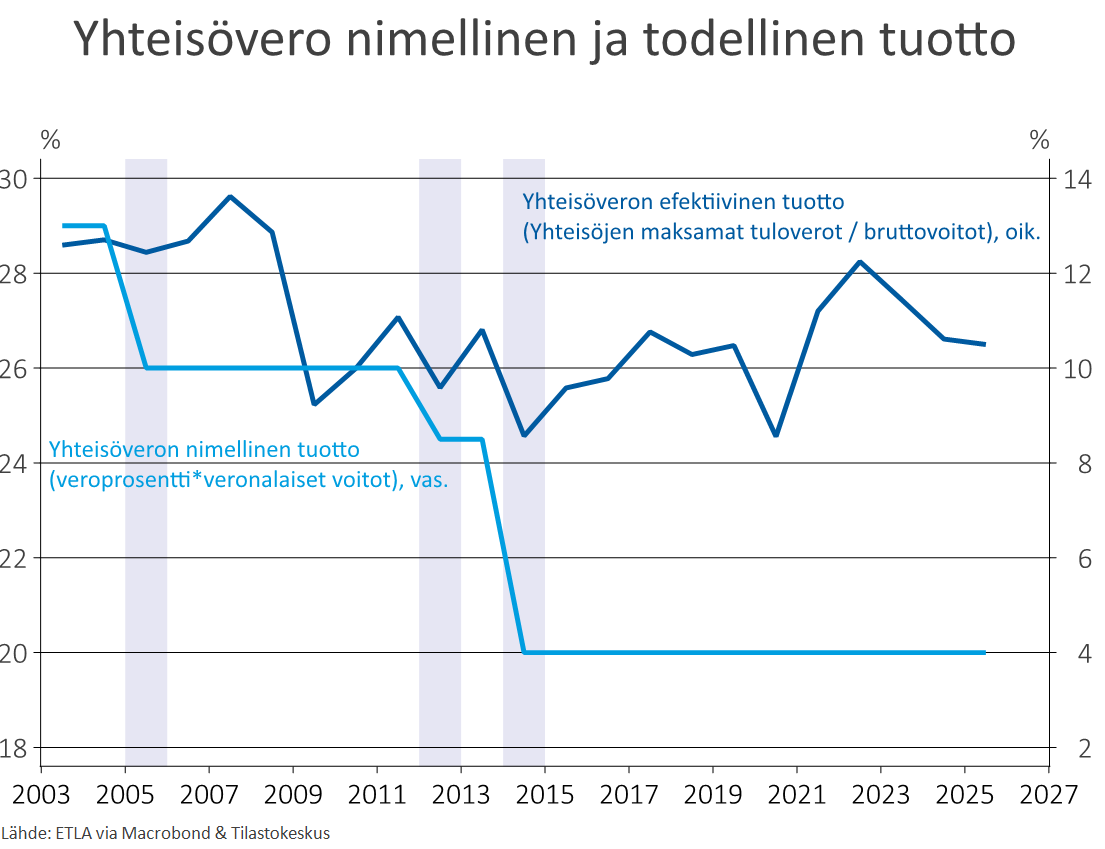

Yhteisöveron todellinen tuotto suhteessa yritysten kaikkiin (brutto)voittoihin[i] on säilynyt hämmästyttävän tasaisena koko 2000-luvun, vaikka nimellisesti veron kertymä suhteessa yritysten veronalaisiin voittoihin – eli virallinen yhteisöveroprosentti – on laskenut lähes kolmanneksella (kuvio 1).

Kuvio 1. Nimellinen yhteisöverokanta (veroprosentti*veronalaiset voitot) ja todellinen verokanta (veron tuotto suhteessa yritysten bruttovoittoihin). Sisältää rahoitus ja ei-rahoitusalan yritykset. Harmaat alueet osoittavat yhteisöveron alentamisvuodet.

Kuvio 1. Nimellinen yhteisöverokanta (veroprosentti*veronalaiset voitot) ja todellinen verokanta (veron tuotto suhteessa yritysten bruttovoittoihin). Sisältää rahoitus ja ei-rahoitusalan yritykset. Harmaat alueet osoittavat yhteisöveron alentamisvuodet.

Ero nimellisen ja todellisen verotuoton välillä syntyy käytännössä verovähennyksistä, jotka puolestaan vaihtelevat pääsiassa yritysten menestymisen mukaan.[ii] Kun yritykset eivät menesty, syntyy tappioita, joita voi vähentää bruttovoitoista. Noususuhdanteessa käy luonnollisesti päinvastoin. Sen sijaan lainsäädäntöön ei olet tehty niin paljon muutoksia, että erilaiset poisto- ja vähennysoikeudet selittäisivät veronalaisten ja bruttovoittojen välisen heilahtelun tai trendien eron.[iii]

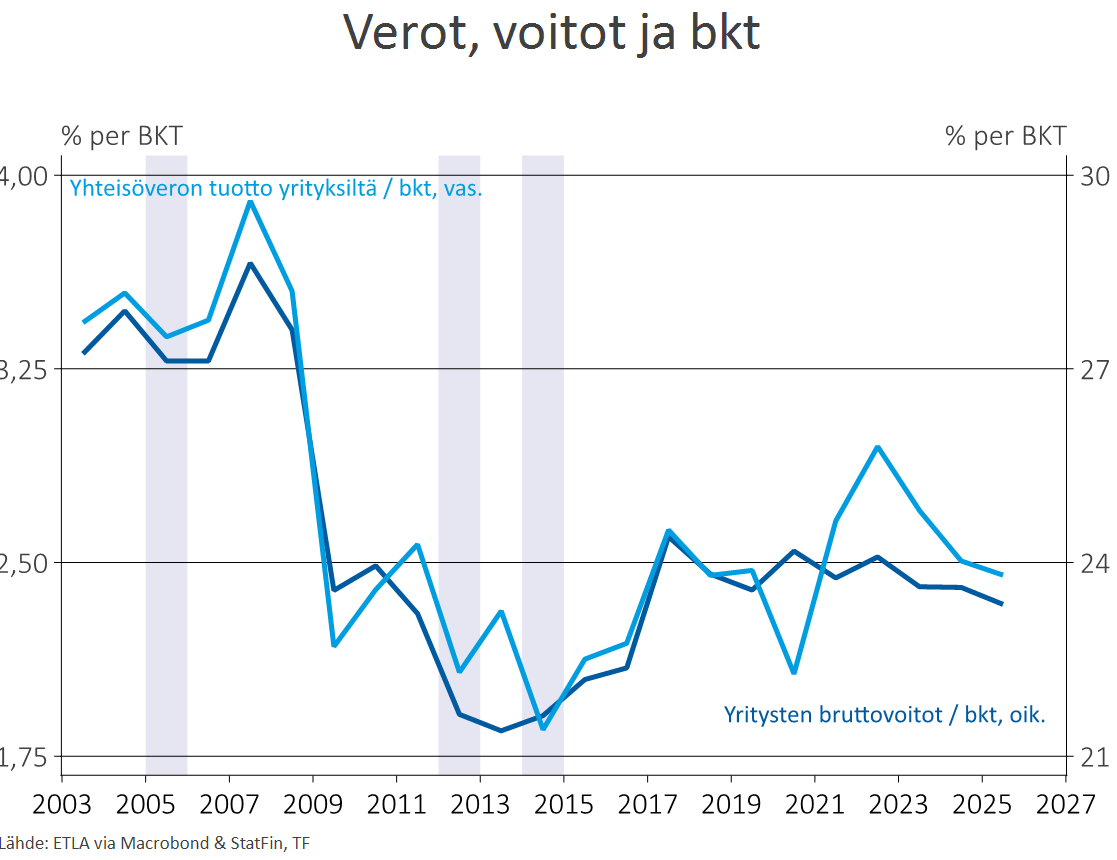

Voitonteon kyvyn ja veroprosentin erilainen vaikutus verotuottoon näkyy selvästi 20 viime vuoden kehityksessä. Vuosina 2008–2014 bruttokansantuotteen määrä laski kuusi prosenttia. Yritysten bruttovoitot laskivat vielä enemmän, sillä voittojen suhde bruttokansantuotteeseen suorastaan romahti (kuvio 2). Tämä tarkoittaa, että palkansaajakorvausten osuus bruttokansantuotteessa kasvoi, koska voittojen ja palkansaajakorvausten lisäksi bruttokansantuotteessa on vain pieniä verojen ja tukipalkkioiden eriä.

Kuvio 2. Yritysten maksamat yhteisöverot ja bruttovoitot suhteessa bruttokansantuotteeseen. Harmaat alueet osoittavat yhteisöveron alentamisen ajankohdat.

Kuvio 2. Yritysten maksamat yhteisöverot ja bruttovoitot suhteessa bruttokansantuotteeseen. Harmaat alueet osoittavat yhteisöveron alentamisen ajankohdat.

Yritysten maksamien verojen kehitys seuraa merkittävästi läheisemmin voittojen kehitystä kuin veroprosentin tai työllisyyden muutoksia. Verotuottojen väheneminen osuu ajallisesti yhteen bruttovoittojen pienenemisen kanssa, mutta ei yhteisöveron keventämisen kanssa (yhteisöveron alentamisvuodet on kuvattu harmaina alueina kuviossa 2).

Yritysten kyky tehdä voittoja on edelleen 4 prosenttiyksikköä pienempi suhteessa koko talouden kokoon kuin 20 vuotta aiemmin. Jos voitot olisivat 2000-luvun alkupuolen tasolla, niitä kertyisi 14 miljardia euroa nykyistä enemmän.

Julkisen talouden ongelmat eivät siis johdu liian alhaisesta yhteisöveroprosentista vaan yritysten heikosta menestymisestä. Tämän perusteella yrityksiin kohdistuvaa verorasitusta pitäisi ennemminkin keventää kuin kiristää.

Yhteisöveron keventämistä kuitenkin vastustetaan, koska sen kykyyn lisätä voittojen määrää ei uskota. Uskomus perustuu yhteisöveron vaikutusten aliarviointiin.

Aliarviointi on seurausta mikrotaloustieteellisestä tutkimustraditiosta, jossa ei edes pyritä ottamaan huomioon kaikkia veronalennuksen vaikutuksia. Tutkimuslinjassa etsitään yhteisöveron alennuksen vaikutusta ainoastaan yhteisöveron pohjaan eli veronalaisiin tuloihin.

Mikrotalouden lähestymistapa sivuuttaa sen, että yhteisöverokannan lasku lisää voittojen lisäksi taloudessa myös muuta aktiviteettia, joka tuo verotuloja. Näitä ovat uusien tuotantolaitosten palkansaajatuloista maksetut verot, palkansaajien kulutusverot sekä yritysten tuote- ja valmisteverot.

Kun kaikki yhteisöveron kevennyksen välilliset vaikutukset lasketaan mukaan, on jopa mahdollista, että veronkevennys maksaa itsensä takaisin julkiselle taloudelle varsinkin, jos kevennys tehdään yhdessä muiden talouskasvua tuovien uudistusten kanssa (Kangasharju 2024).

Taloustieteestä löytyy paljon kirjallisuutta, jossa yhteisöveronkevennyksiä on tarkasteltu mikrotason lisäksi makrotasolla (Chodorow-Reich ym., 2024). Aiheeseen liittyvien uskottavien makromallinnusharjoitusten tekeminen on kuitenkin työlästä – ja Suomesta sellaisia ei löydy.

Makromallien puuttumisen synnyttämästä harhasta vaikutusarvioihin (julkaisuharhasta) ei moni Suomessa puhu, vaikka se on yleisesti tiedossa. Talouspolitiikan teon kannalta on melkoinen ongelma, jos tutkimustiedon puutteen vuoksi päätökset joudutaan perustamaan arvioihin, joissa kaikki vaikutukset eivät ole mukana.

Lisää tukea yhteisöveron alentamiselle tulee kansainvälisistä vertailuista. Vaikka yleinen yhteisöverokanta onkin Suomessa kilpailijamaiden tasoa, se ei ole välttämättä yhtä hyvä, kun otetaan huomioon yritystukien ja yhteisöveron yhteisvaikutus.

Teollisuuspolitiikan ja valtiontukien lisääntyminen on viime vuosina vaikuttanut merkittävästi yritysten kansainväliseen kilpailuasetelmaan. Kattavaa tutkimusta yritysverotuksen ja yritystukien yhteisvaikutuksista ei ole kuitenkaan olemassa.

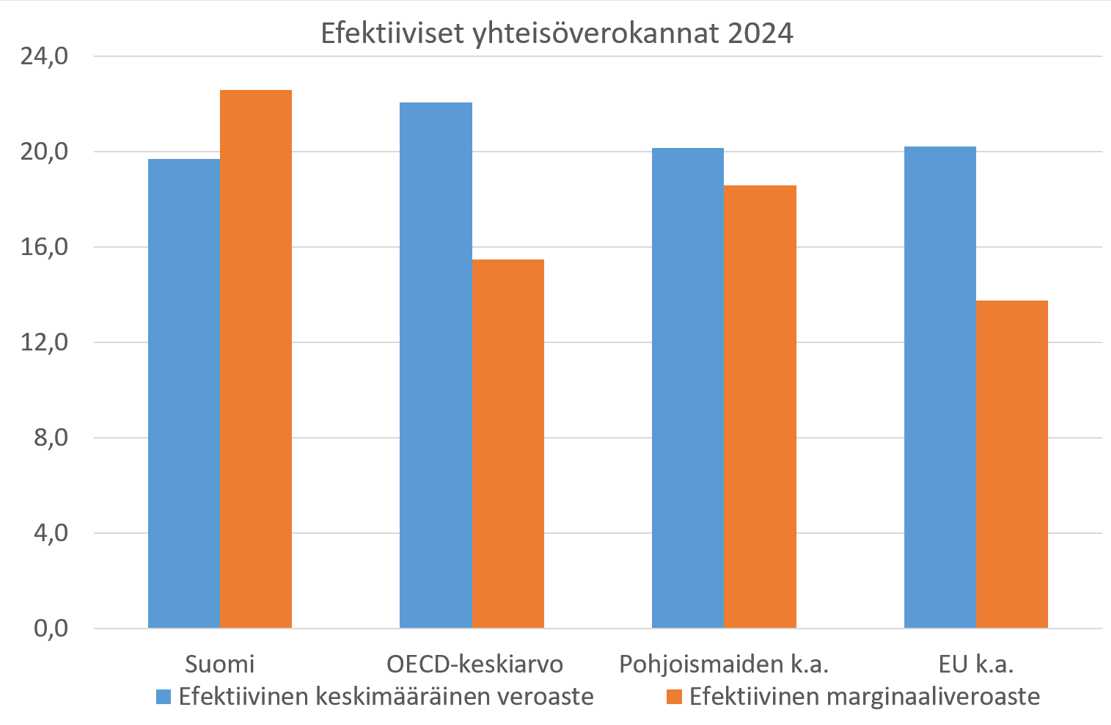

Selkeä tarve veronalennukseen syntyy uusien investointien verokohtelusta. Suomessa uusiin investointeihin kohdistuva efektiivinen marginaalivero on OECD:n mukaan selvästi sekä OECD-, Pohjois- ja EU-maiden keskiarvojen yläpuolella (kuvio 3). Suomi on myös harvoja OECD-maita, joissa uuteen investointiin kohdistuu jopa korkeampi verorasitus kuin olemassa olevalle yrityspääomalle. Jokainen voi kuvitella, millaisia vaikutuksia tällä on kilpailulle ja yritysdynamiikalle.

Kuvio 3. Efektiiviset yhteisöverokannat Suomessa sekä seuraavien maaryhmien keskiarvona: OECD, EU ja Pohjoismaat. Aineistolähde: OECD Corporate Tax Statistics.

Kuvio 3. Efektiiviset yhteisöverokannat Suomessa sekä seuraavien maaryhmien keskiarvona: OECD, EU ja Pohjoismaat. Aineistolähde: OECD Corporate Tax Statistics.

Tämä puoltaisi investointien poisto- ja verovähennysoikeuksien vahvistamista ja muuttamista pysyviksi. Se myös edellyttäisi, että vähennysten tekemisessä byrokratia pysyy aisoissa eikä yritysten tarvitse pelätä verottajan tulkintoja käytännön toteuttamisessa.[iv]

Nämä riskit vältettäisiin yleisellä yhteisöverokannan alentamisella, joskin osa hyödyistä voisi valua aiemmin valmistuneille investoinneille ja sellaisiinkin yrityksiin, jotka eivät reagoi voimakkaasti veronkevennyksiin.

Chodorow-Reich, Zidar ja Zwick (2024). ‘Lessons from the Biggest Business Tax Cut in US History’, Journal of Economic Perspectives, 38(3), pp. 61–88. doi: 10.1257/jep.38.3.61.

Kangasharju (2024). Yhteisöveron lasku on arvioitua kannattavampaa. Etla Muistio nro 151.

[i] Bruttovoitot viittaavat tässä kansantalouden tilinpidon toimintaylijäämään, joka yhdessä palkansaajakorvausten kanssa muodostaa yritysten arvonlisän. Arvonlisä yhdessä välituotteiden kanssa muodostaa yrityksen liikevaihdon.

[ii] Veronalaiset voitot kasvoivat bruttovoittoja nopeammin finanssikriisiä edeltävinä vuosina, vuosina 2015-2019 ja viimeksi koronan jälkeen ennen kuin Venäjän hyökkäys Ukrainaan synnytti energiakriisin (liitekuvio 1). Veronalaiset voitot vähenivät finanssikriisissä ja kasvoivat erittäin hitaasti heikon kilpailukyvyn vuosina 2009–2015.

[iii] Vuotuiset poisto-oikeudet ovat Suomessa pysyneet vuosikymmeniä samalla tasolla (koneet ja laitteet 25 % menojäännöksestä, rakennukset 4 % / 7 %, aineeton omaisuus tasaeräpoistoin max 3 / 10 vuotta). Näiden pysyvien poisto-oikeuksien lisäksi on toisinaan säädetty nopeutettuja poistoja tietyille investoinneille. Viimeksi voimassa olivat tuotannollisten kone- ja laiteinvestointien tuplapoistot vuoteen 2025 saakka, jotka siis mahdollistivat kone- ja laiteinvestointien poistamisen kaksinkertaisella nopeudella. Yritysten korkomenot olivat Suomessa 2000-luvun alkupuolella pääosin laajasti vähennyskelpoisia, mutta järjestelmää alettiin kiristää 2010-luvulla veropohjan suojaamiseksi. Ensimmäinen merkittävä korkovähennysrajoitus tuli voimaan vuonna 2014, ja se kohdistui erityisesti konsernien sisäisiin nettokorkomenoihin. Vuoden 2019 alusta sääntelyä laajennettiin EU:n veronkiertodirektiivin mukaisesti niin, että rajoitukset koskivat aiempaa laajemmin myös ulkopuolisille maksettuja korkoja. Sen jälkeen sääntelyä on vielä täsmennetty, joten kehityssuunta on ollut kohti aiempaa rajatumpaa korkovähennysoikeutta.

[iv] Tulkintaongelmat koskevat erityisesti verovähennysoikeuksia. Esimerkiksi T&K-menojen ylimääräinen verovähennys tai oikeus korkomenojen vähentämiseen verotuksessa ovat tuoneet epävarmuutta yrityksiin.