Suomessa tasataan tuloja veroilla ja tulonsiirroilla voimakkaasti. Sen seurauksena ihmisiä jää kannustinloukkuihin, mikä vähentää työllisyyttä ja hidastaa talouskasvua. Järjestelmää voidaan parantaa tavalla, joka kohentaa julkista taloutta, mutta ei kasvata eriarvoisuutta. Silti kannustinuudistukselle löytyy myös vastustajia, kirjoittaa Etla-kolumnissaan Aki Kangasharju.

Suomessa on kansainvälisesti vertailtuna paljon ihmisiä työttömyysloukussa. Yhteiskunta vie joka toiselta kokoaikaiseen työhön työllistyvältä vähintään kaksi kolmasosaa uudesta palkasta, ja yli 300 000 ihmiseltä se vie jopa kolme neljäsosaa (Puonti ym. 2022). Työllistyvälle itselleen jää liian vähän, mikä vähentää työnetsintää ja työllistymistä.

Työllisyyden parantaminen kannustinongelmien vallitessa on vaikeaa, sillä odotettavissa olevan nettopalkan kasvu saa ihmiset lisäämään työntekoaan keskimäärin vähän – ainakin lyhyellä tähtäimellä (Bargain 2014; Harju ym. 2018a, Jäntti ym. 2015). Bruttopalkan pitäisi siis nousta paljon, jotta vaikutus näkyisi nettopalkan kautta merkittävästi tehdyn työn määrässä.

Tasapainottelun tarve on melkoinen, sillä valuuttaunionissa palkkojen nosto heikentäisi herkästi kilpailukykyä vientimarkkinoilla ja verotuksen alentaminen pahentaa yleensä julkisen talouden alijäämää. Työn tekeminen kannattavammaksi tulonsiirtoja leikkaamalla puolestaan kasvattaa herkästi tuloeroja, joiden pitämisestä maailman pienimpiin kuuluvana on tullut Suomessa johtava poliittinen tavoite.

Tilanne ei ole kuitenkaan toivoton. Sopivalla paketilla on mahdollista saada lisää työllisyyttä ilman eriarvoisuuden kasvua tai julkisen talouden velkaantumista. Kannustimien parantaminen kaikille voi kuitenkin kirpaista pieniä ryhmiä lyhyellä aikavälillä.

Selkein keino parantaa työnteon kannustimia on työttömyysloukkujen purkaminen.

Varovasti arvioituna tämän hetken työttömistä 10 prosenttia on työttömyysloukussa (Puonti ym. emt.). Loukussa olevien työttömien määrä on 100 000, jos loukun alarajana pidetään 25 prosentin käteen jäävää osuutta uudesta palkasta. Ei ole siis ihme, että työttömien määrä on pysynyt suurena, vaikka työvoiman ulkopuolisten määrä on ennätysalhaalla ja työllisyys huippukorkealla (Kangasharju 2021).

Työttömyysloukkuja kannattaa purkaa ansiosidonnaisen työttömyysturvan kestoa lyhentämällä ja/tai tasoa laskemalla, sillä ansiosidonnaisen leikkaus parantaa tutkitusti työllisyyttä sekä voimakkaamman työn etsinnän että työpaikkojen syntymisen kautta (Alasalmi ym. 2020, Busk ym. 2021, Määttänen ja Valkonen 2016).

Suomessa tienaa kansainvälisesti vertaillen lyhyellä työssäolon ajalla pitkän ansiosidonnaisen työttömyysturvan (Jara ym. 2016). Ansiosidonnaista saavilla työttömyysloukut ovat myös yleisempiä kuin peruspäivärahaa tai työmarkkinatukea saavilla (Puonti ym. emt.).

Ansiosidonnaista saavilla paluu töihin onnistuu helpommin kuin pitkäaikaistyöttömiltä, koska osaamista rapauttava työttömyysjakso on ehtinyt olla verrattain lyhyt. Mittavan työvoimapulan aikana myös työtarjouksia on löydettävissä, eikä työttömyysjaksojen pitkittymiseen ole varaa.

Ansiosidonnaisen uudistus kohentaisi julkista taloutta. Eriarvoisuus ei käytännössä kasvaisi, vaikka kaikki ansiosidonnaista saavat eivät heti työllistyisikään, sillä leikkaus ei kohdistuisi pienituloisimpiin.

Ansiosidonnaisen työttömyysturvan 100 päivän lyhentäminen vuonna 2017 paransi julkisen talouden tasapainoa noin 100 miljoonalla eurolla (Kotamäki ym. 2018). Kotitalouksien työllisyys ja keskimääräiset tulot nousivat, mutta käytettävissä olevien tulojen erot kasvoivat vain gini-kertoimen yhden sadasosan verran.

Lisäkannusteita tarvitsevat muutkin kuin ansiosidonnaisella olevat. Yhteiskunta vie yli 600 000 työikäiseltä vähintään puolet lisätyön palkasta tai palkankorotuksesta (Puonti emt. 2022).

Suomessa korkeimmat marginaaliverot ovat jo niin korkeat, että niiden madaltaminen olisi kohtuullisen edullista. On joitain viitteitä siitä, että ne voisivat jopa maksaa itsensä takaisin julkiselle sektorille (Fredriksson 1994, Kotakorpi ja Matikka 2017, Lundberg 2017a, 2017b ja Sörensen 2010). Verotuksen progression loiventaminen kannustaa itsensä kehittämiseen, mikä lisää työntekoa, investointeja ja nopeuttaa tuottavuuskasvua pidemmällä aikavälillä.

Korkeiden marginaaliverojen haitat korostuvat Suomen kaltaisessa maassa, jossa kollektiivinen palkoista sopiminen on pitänyt palkkaerot pieninä. Pienet palkkaerot ovat omiaan edelleen hidastamaan tuottavuuskasvua, koska ihmisten palkinto itsensä kehittämisestä pienenee (Denk ym. 2019).

Muutaman vuoden takaisen asiantuntijatyöryhmän ehdotuksen hengessä voitaisiinkin nykyisin 50 000–90 000 euroa tienaavien marginaaliveron taso laajentaa kaikkiin alle 130 000 euroa ansaitseviin (Valtiovarainministeriö 2017). Sitä enemmän tienaavat maksaisivat edelleen ylintä noin 58 % marginaaliveroa. Muutos vähentäisi staattisesti arvioituna verotuloja noin 250 miljoonaa euroa, mutta vaikutus sulaisi pidemmällä aikavälillä, koska inhimillisen pääoman hankkiminen ja eteenpäin pyrkiminen tulisi kannattavammaksi. Tuottavuus- ja talouskasvu kiihtyisivät.

Tällainen uudistus voisi kasvattaa tuloeroja mittaavaa gini-kerrointa 16 sadasosaa ilman käyttäytymisvaikutuksia arvioituna, eli tämäkään uudistus ei muuttaisi – edes lyhyellä aikavälillä – Suomen asemaa maailman pienimpiin kuuluvana tuloerojen maana (Valtiovarainministeriö emt.).

Marginaaliveron lasku yhdessä ansiosidonnaisen trimmauksen kanssa olisi julkiselle sektorille vähintään neutraali, työllisyydelle ja talouskasvulle positiivinen, mutta tuloeroja vain hieman kasvattava.

Vaikutus tuloeroihin pienenee ulottamalla tuloveron alennus pienituloisiin, ovathan työmarkkinoiden kannustinongelmat merkittävät työttömyys- ja asumistuen suojaosuuden ylittäneillä. Suuremmat nettotulot myös lisäävät työpaikan vastaanottamista herkimmin niillä työikäisillä, joilla työllisyysaste on matala, kuten vähän koulutetuilla miehillä ja pienten lasten äideillä.

Tuloveron alennus on kannustimien näkökulmasta vaikuttavaa, mutta laajoille ryhmille myönnettynä kallista politiikkaa julkiselle sektorille. Julkisen sektorin kirstua pitääkin kompensoida muilla tavoin.

Veronalennukset kiihdyttävät harvoin kasvua niin paljon, että ne rahoittaisivat itsensä ilman kompensoivia toimia. Siksi samassa yhteydessä on joko leikattava menoja tai korotettava muita veroja.

Julkisten menojen kasvusta on säästettävä ilman verouudistuksiakin, koska verotus on jo kireää (IMF 2022). Jos kannustimia halutaan parantaa tuloveroja alentamalla, olisi kompensaatiota julkiseen talouteen etsittävä vähemmän haitallisista veroista. Tällaisia ovat kiinteistö- ja arvonlisävero (Valtiovarainministeriö 2010).

Suomen kiinteistöverotus on kansainvälisesti kevyttä. Kiinteistöveron kiristäminen ei kasvattaisi eriarvoisuutta, jos kiristys kohdistetaan maapohjaan eikä rakennukseen. Kiinteistöverot näyttävät kapitalisoituvan hintoihin, joten sen lopullinen maksaja on asunnon omistaja (Gallagher ym. 2013). Vuokratkaan eivät nousisi, koska maapohjaan kohdistuva veron kiristys ei vähennä asuntojen rakentamista. Markkinavuokrathan määräytyvät enemmän kilpailun kuin kustannustason perusteella.

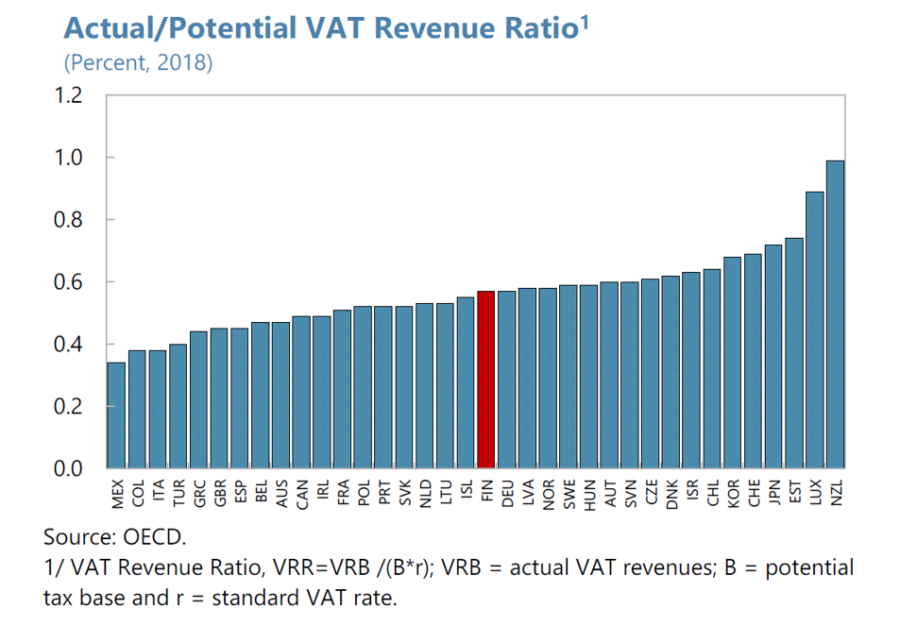

Lisäksi Suomessa on paljon poikkeuksia normaaliin 24 prosentin alv-kantaan (kuvio 1). Suomi jättää normaaliaikana verottamatta noin kolme miljardia euroa vuodessa matalamman alv:n vuoksi (ennen pandemiaa ja ilman käyttäytymisvaikutuksia laskettuna) (Työ- ja elinkeinoministeriö 2020).

Kuvio 1. Arvonlisäverokertymä suhteessa potentiaaliin, jossa normaaliin kantaan ei ole tehty poikkeuksia eikä alv-tilityksissä esiinny veronkiertoa. Lähde: IMF 2022.

Mikään alv-poikkeuksista ei paranna Suomen kilpailukykyä. Ne eivät myöskään pienennä eriarvoisuutta niiden tuotteiden kulutuksessa, joita suurituloiset käyttävät enemmän kuin pienituloiset. Tällaista verotukea myönnettiin vuonna 2019 noin 800 miljoonaa euroa. Arvonlisäveron korotus kohdistuu myös olemassa olevan varallisuuden ostovoimaan, mikä osaltaan edelleen pienentää vaikutusta eriarvoisuuteen.

Arvonlisäveron korotus toisi rahaa julkiselle sektorille, mutta samalla hintojen korotuspaineita korotusten kohteena oleville toimialoille (Benzarti ym. 2020, Harju ym. 2018b). Yhdessä muiden uudistusten kanssa hintavaikutus kuitenkin selvästi pienenee, kun työllisyyden nousun myötä lisääntyvä kysyntä poistaa alv:n korotuksen vaikutuksia tuottajien kannattavuuteen.

Kannustinongelmat ovat todellisia, ja niiden pienentäminen nopeuttaisi talouskasvua. Parannuskohteita on löydettävissä jopa siten, että eriarvoisuus tai julkisen sektorin alijäämä eivät kasva.

Silti näillekin uudistuksille löytyy varmasti vastustajansa.

Alasalmi, Busk, Kauhanen, Leinonen, Solovieva, Valkonen ja Viikari-Juntura (2020). työpolitiikka ja työllisyysaste: tutkimukseen perustuvia johtopäätöksiä.

Bargain, Orsini ja Peichl. (2014). Comparing Labor Supply Elasticities in Europe and the United States. Journal of Human Resources, 49: 723–838.

Benzarti, Carloni, Harju ja Kosonen, T. (2020). What Goes Up May Not Come Down: Asymmetric Incidence of Value Added Taxes” NBER Working Paper No. 23849.

Busk, Kauhanen ja Pesola (2021). Työllisyyden edistämisen potentiaalisia osa-alueita. Teoksessa Työllisyyden tutkijatyöryhmän raportti. Työ- ja elinkeinoministeriön julkaisuja 2021:40.

Denk, Garnero, Hiizen ja Martin (2019). The Role of Collective Bargaining systems for Labour Market Performance. Teoksessa OECD (toim.) Negotiating our Way Up: Collective Bargaining in a Changing World of Work. Oecd Publishing, Paris.

Fredriksson (1994). The Demand for Higher Education in Sweden: Theory and Evidence. Working Paper 1994:14, Department of Economics, Uppsala University.

Gallagher, Kurban, & Persky (2013). Small homes, public schools, and property tax capitalization. Regional Science and Urban Economics, 43(2), 422-428.

Harju, Kyyrä, Kärkkäinen, Matikka ja Ojala (2018a). Työn tarjonnan mallintaminen osana talouspolitiikan arviointia. Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 72/2018

Harju, Kosonen ja Nordström Skans (2018b). Firm types, price-setting strategies, and consumption-tax incidence, Journal of Public Economics, 165,48–72.

IMF (2022). Finland: Staff Report for the 2021 Article IV Consultation. Tammikuu.

Jara, Gasior ja Makovec (2016). Low incentives to work at the extensive and intensive margin in selected EU countries. Research note 4/2016, European Commission.

Jäntti, Pirttilä ja Selin (2015). Estimating labour supply elasticities based on cross-country micro data: A bridge between micro and macro estimates? Journal of Public Economics, 127: 87–99.

Kangasharju (2021). Härmäläinen täystyöllisyys. Etla-kolumni 5.11.2021.

Kotakorpi ja Matikka (2017). Revenue-maximizing top earned income tax rate in the presence of income-shifting. Nordic Tax Journal. 1:100–107.

Kotamäki, Mattila ja Tervola (2018). Distributional impacts of behavioral effects – ex-ante evaluation of the 2017 unemployment insurance reform in Finland. International Journal of Microsimulation; 11(2); 146-168.

Lundberg (2017a). “The Laffer curve for high incomes,” LIS Working papers 711, LIS Cross-National Data Center in Luxembourg.

Lundberg (2017b). Analyzing tax reforms using the Swedish Labour Income Microsimulation Model, Working Paper, No. 2017:12, Uppsala University, Department of Economics, Uppsala.

Määttänen ja Valkonen (2016). Ansiosidonnainen työttömyysturva, työllisyys ja elinkaaritulot. ETLA-Muistio 53.

Puonti, Kauppi, Kotamäki ja Ropponen (2022). Kannustinloukut Suomessa. ETLA Raportteja 124.

Sørensen (2010): Swedish Tax Policy: Recent Trends and Future Challenges. Report to the expert group on public economics 2010:4. Regeringskansliet, Ministry of Finance.

Työ- ja elinkeinoministeriö (2020). Yritystukien tutkimusjaoston raportti 2020. Työ- ja elinkeinoministeriön julkaisuja, Yritykset, 2020:20.

Valtiovarainministeriö (2010). Verotuksen kehittämistyöryhmän loppuraportti. Valtiovarainministeriön julkaisuja 51 – Verotus.

Valtiovarainministeriö (2017). Yritysverotuksen asiantuntijatyöryhmän raportti. Valtiovarainministeriön julkaisuja 12/2017.