Geotalous ilmenee erilaisina kansainvälistä kauppaa vaikeuttavina politiikkatoimina. Maailmantalouden pelikenttä muuttuu, ja Suomi lähtee peliin valmiiksi altavastaajan asemasta.

Suomen kaltaiset maat kärsivät uudesta maailmanpoliittisesta tilanteesta sekä kokonsa että avoimuutensa vuoksi. Vienti vaikeutuu, tuotannon rajat ylittävät arvoketjut muuttuvat ja tuotantokustannukset nousevat. Sääntöperusteisuus vaihtuu kahdenvälisiksi sopimuksiksi, joita neuvoteltaessa pienet maat jäävät väistämättä alakynteen. Avoimilla talouksilla on muita enemmän menetettävää, koska kansainvälisten arvoketjujen osuus taloudesta on suurempi.

Suomen tilanne on erityisen vakava. Vientinäkymät ovat heikkenemässä tilanteessa, jossa olemme jääneet valmiiksi jälkeen. Viimeisen kahdenkymmenen vuoden aikana vienti on jäänyt jälkeen muiden Pohjoismaiden ja euroalueen vauhdista suhteessa talouden kokoon ja osuudessa arvonlisästä, joka päätyy ulkomaiseen kulutukseen tai investointeihin. Myös viennin koostumus on heikentynyt suhteessa verrokkeihin, koska korkean arvonlisän lopputuotteiden osuus on pienentynyt välituotteiden kustannuksella.

EU-jäsenyys tarjoaa Suomelle turvaa ja neuvotteluvoimaa uudessa tilanteessa, mutta sen riittävyys on uhattuna unionin omien kilpailukykyongelmien vuoksi. Siksi Suomella ja EU:lla on sama haaste – saada talous vahvaksi geotaloudesta huolimatta.

2010-luvulla alkanut tavaravirtojen globalisaation hidastuminen selittyi viime aikoihin saakka suureksi osaksi Kiinan kehityksellä. Kiina on aktiivisilla politiikkatoimillaan lisännyt kotimaisen tuotannon osuutta arvoketjuissaan. Kun Kiinan luvut poistetaan maailmankaupan ja maailman teollisuustuotannon luvuista, nähdään globalisaation jatkaneen syvenemistään, joskin hidastuneeseen tahtiin.

Nyt tilanne on muuttumassa. Global Trade Alert -verkkosivuston mukaan uusia kansainvälistä kauppaa vaikeuttavia politiikkatoimia tehtiin vuosina 2021–2023 kymmenen kertaa enemmän kuin vuosina 2010–2015.

Alueelliset kaupparyhmittymät tarjoavat puskuria geotalouden esteille. Nearshoring ja friendshoring eli kaupan suuntaaminen poliittisesti ja maantieteellisesti läheisiin maihin tekee arvoketjuista turvallisempia. Osa muutoksista voi tuoda uusia tuotannollisia investointeja Suomeenkin. Muutoksen hintana on markkinoiden tehokkuuden heikkeneminen korkeampien tuotantokustannusten vuoksi. Monet yritykset siirsivät alun perin tuotantoa halvemmille markkinoille Aasiaan juuri siksi, että kotimaiset kustannukset – palkat, logistiikka ja sääntely – olivat korkeammat.

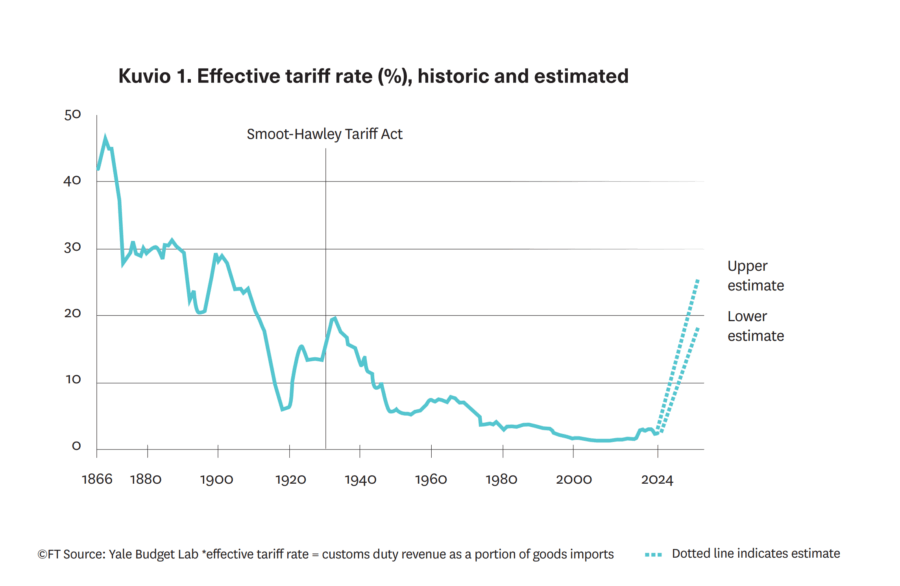

Yalen yliopiston arvion mukaan vuoden 2025 aikana ilmoitetut tuontitullit nostavat toteutuessaan Yhdysvaltojen keskimääräisen tullin jo 20 prosenttiin. Edellisen kerran tullit olivat näin korkeat 1930-luvulla (kuvio 1).

Kuvio 1. Effective tariff rate* (%), historic and estimated

Vaikka korkeimmat tullit kohdistetaan Kiinaan, toteutuessaan tullipolitiikalla olisi merkittävät vaikutukset Suomellekin. Jyrki Ali-Yrkkö (Etla Muistio, 2025) arvioi, että Suomen bruttokansantuote pienenee pahimmillaan puolitoista prosenttia, jos Yhdysvallat asettaa 25 prosentin tuontitullin kaikelle tuonnilleen. Se kääntäisi vuodelle 2025 ennustetun talouskasvun nollaan.

Vienti Yhdysvaltoihin voi jatkua tullien noston jälkeenkin sikäli, kun tavara käy kaupaksi korkeampaan hintaan. Samalla tullia nostavassa maassa etsitään vaihtoehtoisia tavaran tuottajia maan sisältä. Kotimaisen tarjonnan kysyntä kasvaa ja tuotantorajoitteet tulevat helposti vastaan. Se nostaa tullin kohteena olevien tuotteiden hintoja, mikä köyhdyttää kuluttajaa.

Dollari vahvistuu, kun vähenevän tuonnin myötä maksut ulkomaille pienenevät. Se puolestaan vaimentaa tullin vaikutusta kauppaan, koska vahvempi valuutta helpottaa tuontia. Erään tutkimuksen mukaan Yhdysvaltojen tullien nosto Kiinan tuonnille Donald Trumpin ensimmäisen kauden aikana selitti noin kaksi kolmannesta Kiinan renminbin devalvoitumisesta tuona aikana (Jeanne ja Son 2024).

Kun muut maat asettavat vastatulleja, valuuttakurssien vaikutus pienenee, mutta vienti- ja tuontiyritysten sekä kuluttajien haitat lisääntyvät. Lopputuloksena kaikkien tullien osapuolena olevien maiden taloudet kärsivät, joskin vaikutus on suurempi niillä, joilla kansainvälinen tavarakauppa edustaa suurempaa osuutta taloudesta. Trumpin hallinto myös uskoo tuoretta tutkimusta, jonka mukaan ylijäämäinen maa (esimerkiksi Kiina) kärsii kauppasodasta alijäämäistä maata (Yhdysvallat) enemmän (Pujolas ja Rossbach 2024).

Haitat eivät jää tähän. Tullit koskevat vain tavarakauppaa. Mitä tapahtuu palvelukaupan esteille, jos kauppasota pahenee? Heikkenevät suhteet asettavat myös pääomaliikkeet ja suorat investoinnit uudelleen tarkastelun kohteeksi.

EU tarjoaa turvaa pienille avotalouksille geotalouden paineissa, mutta vain jos unioni pystyy ratkaisemaan omat kilpailukyvyn ongelmansa.

Sisämarkkinoiden toimivuus on avainasemassa. Valitettavasti juuri sen kehittämistä on laiminlyöty. Head ja Mayers (2021) julkaisivat Journal of Economic Perspectives -aikakauskirjassa arvion, jonka mukaan EU:n sisämarkkinoiden kaupan esteet vastaavat jopa noin 44 prosentin tulleja. Ne ovat kolme kertaa korkeampia kuin Yhdysvaltain osavaltioiden väliset kaupan esteet.

Palveluissa esteet ovat tavarakauppaa suurempia. EU:n keskimääräinen (efektiivinen) tulli EU:n ulkopuolelta tulevalle tavaratuonnille on noin kolme prosenttia, mutta EU:n sisäiset kaupan esteet palveluissa vastaavat jopa 110 prosentin tullia. Pelkästään näiden EU:n sisäisen kaupan esteiden laskeminen Yhdysvaltojen tasolle lisäisi EU-maiden tuottavuutta lähes seitsemän prosenttiyksikköä pitkällä aikavälillä.

Yhtenäismarkkinoilla on kyse myös ihmisten ja pääoman liikkuvuudesta. Työvoiman heikompi liikkuvuus EU-maiden välillä vähentää lahjakkuuksien virtaamisen sinne, missä he olisivat tuottavimmillaan. Se vähentää innovaatiota. Myös Euroopan riskipääomaekosysteemi on alikehittynyt Yhdysvaltoihin verrattuna. Elinvoimaiset riskipääomamarkkinat ovat ratkaisevan tärkeät startup-yritysten tukemisessa ja disruptiivisten innovaatioiden edistämisessä.

Toimivammat sisämarkkinat vahvistaisivat kilpailukyvyn lisäksi myös talouden häiriönsietokykyä. Cimadomo ja muut (2023) julkaisivat Euroopan keskuspankissa tutkimuksen, jonka mukaan noin 70 prosenttia yksittäiseen euroalueen talouteen kohdistuvasta tuloshokista on kannettava kotimaassa ja vain 30 prosenttia shokista heijastuu muihin maihin. Yhdysvalloissa vain 25 prosenttia shokista jää kannettavaksi shokin kohdanneeseen osavaltioon.

EU:n tuoreissa strategisissa avauksissa sisämarkkinoiden kehittäminen jää valitettavasti edelleen sivurooliin. Esimerkiksi komission esittämä kilpailukykykompassi sisältää juhlavia linjauksia innovaatiokuilun kaventamiseen, hiilestä irtautumiseen, strategisten riippuvuuksien vähentämiseen ja turvallisuuden lisäämiseen. Sisämarkkinoiden kehittämisestä siinä puhutaan edelleen liian vähän.

Konkreettisinta EU:n kehittämisessä on aikomus puolustusmenojen lisäämiseen. Sen toteutuessa, ja erityisesti Saksan lisätessä omia puolustus- ja infrastruktuurimenojaan, aukeaa Suomelle uusia mahdollisuuksia.

EU:n uudet kauppasopimukset Etelä-Amerikan Mercosurin ja muutamien muiden maiden kanssa voivat myös avata uusia vientinäkymiä, joskin niiden vaikutus on väistämättä pieni.

Jossain vaiheessa Ukrainassa alkaa jälleenrakennus. Jos Ukrainalle avautuisi vielä EU-jäsenyys, kyseessä olisi jälleenrakennusta merkittävämpi suuren maan modernisoituminen, mikä avaa ulkomaankaupalle ja yhteistyölle aivan uuden ulottuvuuden.

Geotalous haastaa sekä EU:n että Suomen ottamaan uuden ja jämäkämmän otteen talouskasvun aikaansaamiseksi.

Kolumni on ensimmäisen kerran julkaistu Directors’ Institute Finlandin jäsenlehti Boardview’ssa (1/2025) kesäkuussa 2025.

Kirjallisuus:

Ali-Yrkkö, Jyrki (24.3.2025). Yhdysvaltojen tullit iskisivät kipeästi Suomen talouteen. Etla Muistio nro 155.

Cimadomo, J., Giuliodori, M., Lengyel, A. & Mumtaz, H. (2023). Changing Patterns of Risk-Sharing Channels in the United States and the Euro Area. ECB Working

Paper No. 2023/2849.

Head, K. & Mayer, T. (2021). The United States of Europe: A Gravity Model Evaluation of the Four Freedoms. Journal of Economic Perspectives 35 (2): 23–48.

Jeanne, O. & Son, J. (2024). To what extent are tariffs offset by exchange rates Journal of International Money and Finance, Elsevier, vol. 142(C).

Pujolas, P. & Rossbach, J. (3.11.2024). Trade Wars with Trade Deficits. Department of Economics Working Papers 2024–09, McMaster University