Suomen taloudellinen tilanne on sen verran vaikea, ettei kansalaisten ikäviksi kokemia päätöksiä voida välttää. Päättäjien ei pidä luottaa sellaisiin seireeninlauluihin, jotka lupaavat asioiden taas kääntyvän paremmaksi, kunhan vain rohjetaan ottaa maksimaalisesti lisää velkaa.

Kun rahoitusmarkkinapaniikki iski syksyllä 2008 ja globaali talous alkoi syöksyä taantumaan, ekonomistit ympäri maailman suosittivat vahvaa raha- ja finanssipoliittista elvytystä 1930-luvun laman välttämiseksi. Päättäjien oli helppo omaksua tämä viesti, koska elvytyspäätökset ovat poliittisesti suosittuja. Rahapolitiikan keventämisen ohella julkisten talouksien annettiinkin velkaantua verotulojen supistuessa ja työttömyysmenojen kasvaessa (ns. automaattinen vakauttaminen) ja tämän lisäksi finanssipolitiikkaa kevennettiin vahvoin päätösperäisin toimin, verokantoja alentamalla ja julkisia menoja lisäämällä.

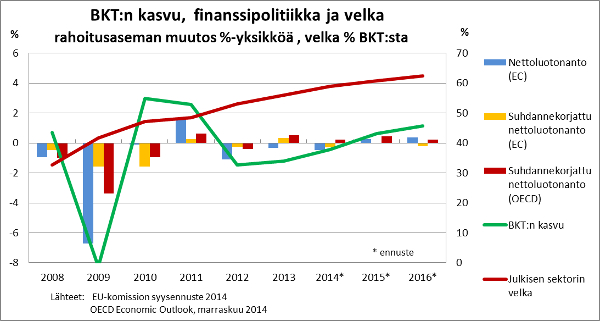

Kun talous 2010 aikana näytti alkavan toipumaan mutta velkaantuminen jatkui, päätösperäisestä elvytyksestä alettiin eri maissa hieman eri tahtiin luopua. Yhdysvallat siirtyi kiristävälle linjalle jo vuonna 2010 ja euroalue kokonaisuutena vuonna 2011. Euroalueella kiristystoimet ovat olleet suurimpia akuutteihin velanhoitovaikeuksiin joutuneissa maissa, mutta myös alueen vahvin talous Saksa kiristi finanssipolitiikkaa reippaasti vuosina 2011 ja 2012.

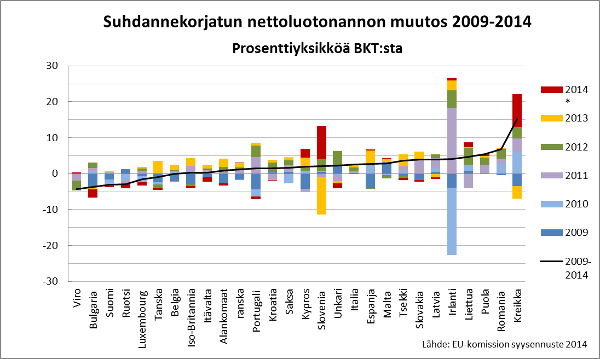

Suomi on noudattanut tätä samaa politiikkalinjaa, kuitenkin elvytyssuuntaan painottuen. Vuosina 2009 ja 2010 päätösperäinen elvytys oli Suomessa EU:n voimakkaimpien joukossa ns. suhdannekorjatun alijäämän muutoksella mitaten. Sen jälkeen politiikka on ollut keskimäärin luultavimmin lievästi kiristävää. Finanssipolitiikan elvyttävyydelle/rajoittavuudelle ei ole ikävä kyllä yhtä mittaria, minkä vuoksi arvioissa on oltava hieman varovainen. Yksittäisistä toimenpiteistä lähtevä staattisten vajevaikutusarvioiden yhteenlasku tuottaa selvästi kireämmän finanssipolitiikka-arvion kuin suhdannekorjattuun alijäämään perustuva arviointitapa. Kumpaankin liittyy ongelmia. Suomen hallituksen usein mainitsemat tehdyt 6,5 miljardin säästöpäätökset viittaavat edellisiin. Jälkimmäistä voi kuitenkin pitää kansainvälisesti vertailukelpoisempana ja tämän perusteella Suomen finanssipolitiikkaa on kumulatiivisestikin 2009 – 2014 yksi EU:n elvyttävimmistä.

Riippumatta päätösperäisen finanssipolitiikan täsmällisestä ”virityksestä” Suomen julkinen talous on pysynyt pahoin alijäämäisenä ja julkisen velan määrä suhteessa kokonaistuotantoon on jatkanut kasvuaan. Ilman uusia sopeutustoimia velkasuhde lähestyy alkavan vaalikauden lopulla 70 % BKT:sta ja rikkoo samalla Suomen finanssipolitiikkaa koskevat EU-sitoumukset.

Tämä velkaantumisnäkymä on johtanut monella taholla päätelmään, että finanssipolitiikkaa on kiristettävä alkavalla vaalikaudella. VM on äskettäin arvioinut kiristystarpeeksi 6 mrd. euroa, ETLAn arvio sopivasta sopeutustarpeesta on 4-5 miljardia. Vasemmistoliittoa lukuun ottamatta kaikki puolueet ovat viime viikkoina ilmoittaneet kannattavansa sopeutuksia, ainakin periaatteessa. Vaihteluväli on kuitenkin suuri, 1,7 miljardista 6 miljardiin, ja puolueet ovat välttäneet kovin täsmällisten säästöehdotusten tekemistä. Yksikään puolue ei halua leimautua vaalikamppailussa epäsuosittujen leikkausten tai veronkorotusten puolestapuhujaksi, ainakaan enempää kuin muut. Muista poiketen vasemmistoliitto puhuu suorastaan elvytyksen puolesta.

Eräät akateemiset tutkijat ovat viime viikkoina asettuneet voimakkaasti vastustamaan finanssipolitiikan kiristämistä ja ovat itse asiassa suosittaneet elvytystä. Näkyvimmin on esiintynyt Aalto-yliopiston taloustieteen professori Pertti Haaparanta (Talous ja Yhteiskunta 1/2015, Helsingin Sanomat 22.3.2015, Akateeminen talousblogi). Haaparanta tuomitsee säästökeskustelun epä-älylliseksi, kun taloudellinen toimeliaisuus on potentiaaliaan pienempi. Haaparannan mukaan säästötoimet lisäisivät ja elvytystoimet jopa alentaisivat Suomen velka/BKT-suhdetta.

Haaparannan argumentit ovat houkuttelevia, koska ne nojaavat alussa jo mainittuun makrotaloustieteen valossa perusteiltaan järkevään ajatukseen: kun tuotanto ja työllisyys ovat potentiaaliaan pienempiä, kysyntää vahvistavalla talouspolitiikalla kannattaa pyrkiä palauttamaan tuotanto potentiaalinsa tasolle. Ja kun rahapolitiikan mahdollisuudet alkavat ehtyä, vaihtoehdoksi jää elvyttävä finanssipolitiikka. Lisäksi taloustieteellinen tutkimus on viime aikoina kiinnittänyt huomiota siihen, että finanssipolitiikan voi olettaa olevan tehokkaampi kysynnän säätelyssä monissa maissa nyt vallitsevissa oloissa kuin ”normaalioloissa”. Tällöin on viitattu erityisesti siihen, ettei korkotaso reagoi nollakorkokotilanteessa finanssipolitiikan muutoksiin näitä muutoksia kompensoivalla tavalla. Lisäksi rahoitusmarkkinoiden pahan häiriön oloissa yritykset ja kotitaloudet kokevat tavanomaista suurempia likviditeettirajoituksia, jolloin finanssipoliittisen impulssin voi olettaa vaikuttavan kulutukseen ja investointeihin enemmän kuin jos likviditeettirajoituksia ei olisi. Akateemiset tutkijat ja mm. IMF ovat myös esittäneet evidenssiä tällaisista tavanomaista suuremmista finanssipolitiikan vaikutuksista.

On kuitenkin useita syitä, minkä vuoksi poliitikkojen tulisi varoa innostumasta liikaa Haaparannan maalaamasta helposta tiestä.

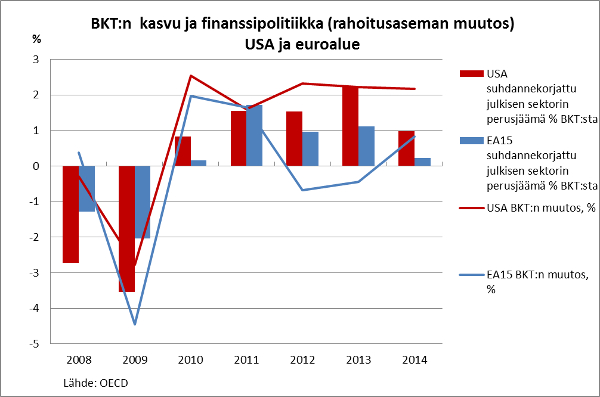

Ensinnäkin Haaparanta tulkitsee empiiristä näyttöä finanssipolitiikan vaikutuksesta kasvuun äärimmäisen vahvasti, osin jopa omituisesti. Hän esimerkiksi väittää, että Yhdysvaltain Eurooppaa nopeampi talouskasvu johtuu lähes yksinomaan Euroopassa harjoitetusta kireästä finanssipolitiikasta. Tätä on hieman vaikea sovittaa yhteen sen kanssa, että vuoden 2011 jälkeen, jolloin kasvuero USAn eduksi syntyy, euroalueen finanssipolitiikka on ollut kevyempää kuin Yhdysvaltain finanssipolitiikka.

Paljon todennäköisempiä syitä euroalueen suhteelliselle heikkoudelle 2011 alkaen ovat EKP:n FEDiä kireämpi rahapolitiikka, pankkisektorin vaatimattomampi pääomittaminen ja ennen kaikkea eurokriisi, joka johtui pahoin velkaantuneiden euromaiden velanhoitokykyä koskevista epäilyistä. Ehkäpä myös Yhdysvaltain Eurooppaa joustavammat työmarkkinat ovat edesauttaneet toipumista ja työttömyyden nopeaa laskua.

Finanssipolitiikan hyvin vahvoja vaikutuksia koskeva näkemys ilmenee myös arviossa, että elvytys alentaisi velka-BKT-suhdetta Suomen nykyoloissa. Tämä päätelmä perustuu sekä olettamukseen suuresta finanssipolitiikkakertoimesta, ts. elvytyksen suuresta lyhyen aikavälin positiivisesta vaikutuksesta kokonaistuotantoon, että ns. hystereesiefektiin. Hystereesi tarkoittaa sitä, että alhainen toimeliaisuuden taso heikentää pidemmän ajan potentiaalisen tuotannon uraa.

On mahdollista, että finanssipolitiikan kerroin on Suomessakin jonkin verran suurempi kuin 0,5, kuten monissa makromalleissa oletetaan. Näin voi olla ennen kaikkea siksi, että Suomen korkotaso tuskin reagoi mitenkään finanssipolitiikan muutoksiin, ts. alijäämän lisäys ei nosta korkotasoa eikä pieneneminen sitä laske. EKP:n rahapolitiikkahan ei riipu Suomen tilanteesta sen enemmän nyt kuin muulloinkaan ja Suomen luottokelpoisuus on yhä hyvä. Sen sijaan likviditeettirajoitukset eivät todennäköisesti ole Suomen nykytilanteessa merkittävä kerrointa nostava seikka. Yritysten ja kotitalouksien taseet ovat vahvat ja rahoituksen saatavuus kansainvälisessä vertailussa hyvä. Tarvittaisiin yli 2:n kerroin, jotta elvytys ei lisäisi velkaantumista lyhyellä aikajänteellä. Lähellekään näin suureen kerroinvaikutukseen on vaikea uskoa Suomen nykyisissä olosuhteissa, varsinkin kun pienessä avotaloudessa lisäkysynnästä iso osa aina vuotaa tuontiin.

Toisaalta, pidemmän päälle velka-BKT-suhde voi alentua myös vahvan hystereesivaikutuksen ansiosta vaikka lyhyen ajan kerroin olisikin selvästi alle 2. Haaparannan tavoin on perusteltua uskoa, että hystereesivaikutus on olemassa. Sen sijaan on kyseenalaista, riittääkö sekään velkasuhteen pitämiseen muuttumattomana edes pitkällä aikajänteellä.

Haaparanta itse toteaa, ettei hystereesiefekti ole usein auktoriteeteiksi mainittujen ekonomistien Brad DeLongin ja Larry Summersin arvion mukaisena riittävä velkasuhteen pitämiseen vakaana, jos lyhyen ajan kertoimeksi oletetaan Suomen oloissa aika korkeana pidettävä 1. Kahden eri ajankohtaan liittyvän potentiaalisen tuotannon aikauraa koskevan arvion erotuksen perusteella – jos oikein ymmärrän – hän päätyy itse paljon suurempaan hystereesiefektiin. Tällaisten arvioiden muutosten syynä voi kuitenkin olla muitakin seikkoja kuin toteutuneen tuotannon vaikutus potentiaaliin, mm. teknologian vaikutusta kokonaistuottavuuteen tai väestökehitystä koskevien arvioiden päivittyminen. Nähdäkseni Haaparanta ei esitäkään näyttöä niin vahvasta hystereesivaikutuksesta, että se riittäisi velan BKT-suhteen pitämiseen vakaana.

DeLong ja Summers tarkastelevat kysymystä itsensä rahoittavasta elvytyksestä itse asiassa hieman lievemmässä mielessä kuin Haaparannan tavoittelema velan BKT-suhteen pysyminen vakaana. Heidän mielestään realistiset parametriarvot saattaisivat mahdollistaa sen, että elvytyksen aikaansaama perusjäämän muutos riittäisi rahoittamaan korkeamman velkatason mukaiset korkomenot. Tässä tapauksessa velkasuhteen voi kuitenkin olettaa jäävän pitkäksi aikaa korkeammalle tasolle kuin ei-elvytysvaihtoehdossa, ellei finanssipolitiikka myöhemmin kiristetä (ks. Niku Määttäsen kirjoitus Akateemisessa talousblogissa 27.3.).

Toiseksi, Haaparanta ei kiinnitä juurikaan huomiota tulevaa kehitystä koskevaan epävarmuuteen. Todellisuudessa emme tiedä kovinkaan varmasti, kuinka kaukana tuotantomahdollisuudet ovat, miten ne jatkossa kehittyvät tai millaisia menopaineita väestön ikääntyminen aiheuttaa julkiseen talouteen tulevaisuudessa. Kaikista näistä syistä on huomattava riski, että julkisen talouden rakenteellinen tasapaino, jonka varassa velanhoidosta täytyy jatkossa selvitä, on heikompi kuin elvytyspolitiikkaa suunniteltaessa on oletettu. Lisäksi on ilmeistä, että myös tulevaisuudessa esiintyy kysyntäshokkeja, joita mielellään tasoittaisi elvyttävällä finanssipolitiikalla. Jatkaessamme elvytystä altistaisimme itsemme tilanteelle, jossa joutuisimme kohtaamaan uudet shokit olennaisesti korkeammalla velan ja korkomenojen tasolla ja vailla sitä velkaantumisvaraa mikä meillä nyt on ollut. Hyvinvointitappiot pakkosopeutuksesta tuollaisessa tilanteessa voidaan olettaa olennaisesti suuremmiksi kuin mitä maltillinen sopeutus nyt tuottaa. Eurokriisimaiden kokemus pakkosopeutuksen seurauksista on puhutteleva.

Kolmanneksi, Suomen ajankohtainen kasvuongelma on lähtöisin viennin romahduksesta Nokian taantumisen ja muiden vastaavien rakenteellisten shokkien takia, minkä korjaantumista rapautunut kustannuskilpailukyky on hidastanut. Investointitaantuma on pitkälle seurausta tästä. Julkisen talouden velkaantuminen ja myös yksityisen sektorin hyvät taseet ovat tukeneet kulutusta, joka ei olekaan notkahtanut pahoin. Työttömyyden pysyminen kohtuullisen pienenä on hidastanut palkkojen sopeutumista kilpailukyvyn korjaamiseksi. Kulutuskysynnän vahvistaminen finanssipoliittisella ekspansiolla ei auttaisi viennin kohentumista, vaan voisi sitä jopa hidastaa, jos se johtaisi palkkasopeutumisen hidastumiseen uudestaan. Tämä tilanne voi tulla yllättävänkin nopeasti vastaan sen vuoksi, että työpaikkoja on tuhoutunut vientituotannosta, kun taas kotimaisen kysynnän vahvistaminen lisää toisenlaisen työvoiman kysyntää. Toisella tavalla ilmaistuna: työttömyyden noususta vuoden 2008 jälkeen merkittävä osa voi olla rakenteellista, jolloin tuotantokuilu on työttömyysasteen muutoksen indikoimaa pienempi.

Neljänneksi, siedettävänä pysynyt työttömyys, jota budjettiautomatiikka ja vuosien 2009 – 2010 suuri päätösperäinen elvytys ovat tukeneet, on toisaalta vähentänyt poliittista painetta rakenteellisten uudistusten tekemiseen erityisesti työmarkkinoilla mutta myös muualla. On pelättävissä, että lisäelvytys ja siihen liittyvä kasvupolitiikkaretoriikka jarruttaisivat uudistuspolitiikkaa jatkossakin.

Ehkä ongelmallisinta Haaparannan argumentaatiossa onkin, että samalla kun hän suosittaa elvytystoimia julkisen talouden sopeuttamisen sijasta, hän suosittaa myös työmarkkinoiden toimivuutta lisäävien, rakennetyöttömyyttä vähentävien ja työvoiman tarjontaa lisäävien uudistusten hylkäämistä tai ainakin lykkäämistä. Tämä on ymmärrettävä linja vain, jos heikko toimeliaisuus ja alhainen työllisyysaste ja näiden seuraukset julkiselle taloudelle tulkitaan kokonaan tilapäiseksi suhdanneongelmaksi ja talouden ml. erityisesti työmarkkinoiden toiminta sellaiseksi, jonka korjaamiseen ei ole tarvetta.

Oma näkemykseni – ja myös ETLAn kollektiivinen näkemys, jos sellaisesta voi puhua – on, että Suomella on vakavia työllisyysastetta ja tuottavuuden kehitysnäkymiä koskevia keskipitkän ja pitkän ajan ongelmia sen ohella, että olemme kärsineet myös puhtaasti suhdanneluonteisesta kysynnän vähenemisestä. Politiikkasuosituksemme olikin kriisin alusta vuoden 2013 lopulle kaksiosainen. Ensinnäkin Suomessa olisi toteutettava määrätietoisia uudistuksia palkanmuodostuksen kehittämiseksi (mm. vientisektorin palkkajohtajuus, suurempi joustavuus), rakennetyöttömyyden vähentämiseksi (mm. työttömyysturvan uudistus, asuntopolitiikka), työvoiman tarjonnan lisäämiseksi (mm. eläkeuudistus, työperäisen maahanmuuton esteiden vähentäminen), yksityisen sektorin tuottavuuskasvun kohentamiseksi (mm. kilpailupolitiikan tehostaminen, verojärjestelmän epäneutraalisuuksien vähentäminen) ja julkisen sektorin toiminnan tehostamiseksi (mm. sosiaali- ja terveyspalveluiden uudistaminen). Toiseksi, kunhan näitä julkisen talouden kestävyyttä pitkällä aikajänteellä tukevia uudistuksia toteutetaan, voimme kohtuullisen turvallisesti ottaa julkisen talouden tilapäiseen velkaantumiseen liittyvää riskiä, ts. tukea lyhyen ajan kasvua automaattisen vakautuksen ja jopa päätösperäisen elvytyksen avulla. Samalla elvytys pienentää rakenneuudistusten mahdollisesti aiheuttamia lyhyen ajan kielteisiä vaikutuksia työllisyyteen.

Valitettavasti rakennepolitiikkaa koskeva osuus on toteutunut huonosti; ainoa merkittävä saavutus on pitkään viivästyneestä eläkeuudistuksesta sopiminen syksyllä 2014. Suuret alijäämät ja velkaantuminen ovat sen sijaan jatkuneet. Tämän vuoksi olemme joutuneet muuttamaan kantaamme. Suomen on ollut perusteltua siirtyä asteittaiseen julkisen talouden kiristämiseen sen lyhyen ajan toimeliaisuustappioista huolimatta. Tätä on syytä jatkaa alkavalla vaalikaudella samalla kun yritetään vihdoin saada vauhtia olennaisiin rakenneuudistuksiin. Tämä ei ole ideaalinen kombinaatio, mutta paljon vastuullisempi kuin elvytyksen jatkaminen ja rakenneuudistusten lykkääminen.

Kiristystä ei edelleenkään ole tarve eikä syytä tehdä kertarysäyksellä ja sen sisältöä on tarkkaan punnittava; erityisesti olisi koetettava suojata pitemmän ajan kasvuun vaikuttavia koulutus-, tutkimus- ja infrastruktuuripanostuksia. Investointeja infrastruktuuriin voidaan ehkä jopa lisätä, jos julkista riskinottoa ja yksityistä rahoitusta pystytään luovalla tavalla yhdistämään.

Kukaan ei pysty sanomaan, millainen sopeutusvauhti olisi optimaalinen kaikki epävarmuudet huomioon ottaen. Suosittamamme noin miljardin euron menosopeutus vuodessa tuottaisi 4 miljardia alkavan vaalikauden aikana ja 6 miljardia seuraavan vaalikauden puoliväliin mennessä. Tällainen sopeutus olisi noin ½ prosenttia BKT:sta vuotta kohden ja merkitsisi ehkä ¼ -½ prosenttia hitaampaa kasvua kuin neutraali politiikka. Sopeutus ei olisi kansainvälisessä vertailussakaan kovin ankaraa, mutta täyttäisi EU-normiston asettaman minimivaatimuksen ja riittäisi esimerkiksi ETLAn perusennusteen toteutuessa tuomaan Suomen velka-BKT-suhteen lähelle 60 %:n tasoa 2020-luvun alussa ja lähelle 50 %:a vuosikymmenen puolivälissä. Tämä antaisi toivoa siitä, että seuraava isompi taantuma ei ehdi tulla, ennen kuin julkiseen sektoriin on taas syntynyt uutta velkaantumisvaraa.

Yhdistyneenä huolellisesti valmisteltuihin ja tarpeen vaatiessa sopeutumisaikoja ja kokeiluja hyödyntäen toteutettaviin rakenneuudistuksiin tällainen maltillinen julkisen talouden sopeutus on nähdäkseni parasta, mitä huonojen vaihtoehtojen joukosta nyt voidaan valita.