Julkisen talouden tulevat sopeutustoimet pienentävät velkaantumista suurella todennäköisyydellä – ainakin, jos talous reagoi nyt samalla tavalla kuin se on reagoinut vastaaviin kiristyksiin vuosina 1975-2016. Ennusteemme perustuu sisäisesti loogiseen makromalliin, jonka ei tarvitse tukeutua muualla havaittuihin reaktioihin tai mielivaltaisiin skenaariolaskelmiin. Tärkeintä on, että sopeutusta ei tehdä aivan synkimmässä lamassa. Kansainvälisen valuuttarahaston havainnot tukevat makromallin ennustettamme ja puoltavat sopeutuksen tekemistä menopainotteisena, kirjoittavat Etla-kolumnissaan Tero Kuusi ja Aki Kangasharju.

Suomen julkinen talous tarvitsee kipeästi velan taittamista laskuun suhteessa bruttokansantuotteeseen. Osa urakasta on tehtävä julkisia menoja karsimalla ja veroja kiristämällä.

Tehtävää vaikeuttaa se, että sopeutus hidastaa talouskasvua, mikä puolestaan pitää yllä velkaa suhteessa bruttokansantuotteeseen. Toinen ongelma on se, ettei ole yhteisymmärrystä sopeutuksen vaikutuksesta talouskasvuun eli niin sanotusta finanssipoliittisesta kertoimesta. Fipo-kertoimet tiedetään hyvin erilaisiksi, joten yleisesti hyväksyttävää kerrointa on mahdoton löytää.

Yleisimmin fipo-kertoimia etsitään eri maissa ja eri ajankohtina tehdyistä tutkimuksista (Tervala ja Puonti 2025, Seuri 2020). Toinen tapa on määritellä kertoimet makrotaloudellisessa mallissa, joka hyödyntää yhden maan tilastotietoa pitkältä aikaväliltä ja kuvaa talouskasvun ja sopeutuksen reaktioita toisiinsa sisäisesti johdonmukaisesti. Johdonmukaisuus tarkoittaa sitä, että historiassa tehdyt sopeutukset sopivat yhteen toteutuneen talouskasvun ja julkisen velan kehityksen kanssa.

Keränen ja Kuusi (2016) rakensivat talouspolitiikan arviointineuvostolle mallin, joka hyödyntää näitä tilastoja vuosilta 1975–2016. Aikavälille mahtuu nousuja, laskuja ja paha 1990-luvun lamakin.

Malli perustuu suoraan Auerbachin ja Gorodnichenkon (2012) American Economic Journal -aikakauskirjassa julkaistuun artikkeliin. Mallissa estimoidaan tuotannon reaktioita finanssipolitiikkaan niin suhdannevaihtelun ääritiloissa kuin niiden välissäkin.

Tuloksena on, että finanssipolitiikan kerroinvaikutukset vaihtelevat vahvasti suhdannetilanteen mukaan. Estimoidut kerroinvaikutukset ovat taantumassa suurempia kuin nousukaudella, ja lamassa menokertoimet voivat nousta hyvinkin korkeiksi.

Puhtaat lama- ja nousukausivasteet ovat kuitenkin ääripisteitä, eivätkä tavallisesti havaittavia normaalitilanteen kertoimia.

Laman suuret kertoimet koskevat aivan erityisiä ajankohtia. Suomen aineistossa talous saavutti mallin mukaisen laman vuosina vain kahdesti: 1990-luvun alussa ja finanssikriisin syvimmässä alkuvaiheessa. Kaikkina muina aikoina kertoimet ovat olleet merkittävästi maltillisempia.

Nämä havainnot osoittavat, että julkisessa keskustelussa pitäisi päästä pois yhden oikean kertoimen metsästämisestä ja varsinkin siitä, että erityisen suuria kertoimia sovelletaan pitkille ajanjaksoille. Sen sijaan kerrointen on annettava vaihdella aineiston, suhdannetilan ja mallin perusteella.

Keränen ja Kuusi laskivat mallilla, kuinka paljon sopeutusta Sipilän hallitus tarvitsi vuosina 2015–2019 siihen, että velkaura lähtee laskuun – olettaen, että bruttokansantuotteen ja julkisen talouden väliset suhteet noudattavat toteutunutta kehitystä. Finanssipoliittinen sopeutus vietiin malliin rakenteellisina finanssipoliittisina sokkeina, eikä vaikutuksia haettu mallin ulkopuolelta millään yhdellä, kirjallisuuskatsauksesta johdetulla oletuskertoimella.

2010-luvulla suhdannetilanne oli nykyistä vaikeampi eurokriisin ja heikon hintakilpailukyvyn vuoksi. Sipilän hallituksen sopeutus oli noin prosenttiyksikön luokkaa rakenteellisena alijäämänä mitattuna (suhdannevaihteluista ja korkomenoista puhdistettu tulojen ja menojen erotus), mikä vastaa melko hyvin vuoden 2025 sopeutusta ja on äskettäin parlamentaarisesti sovittua velkajarrutavoitetta suurempi.

Sopeutuksen kumulatiivinen vaikutus bruttokansantuotteeseen oli vuoteen 2019 mennessä merkittävä: bkt-ura jäi lyhyellä aikavälillä selvästi heikommaksi kuin jos sopeutusta ei olisi tehty.

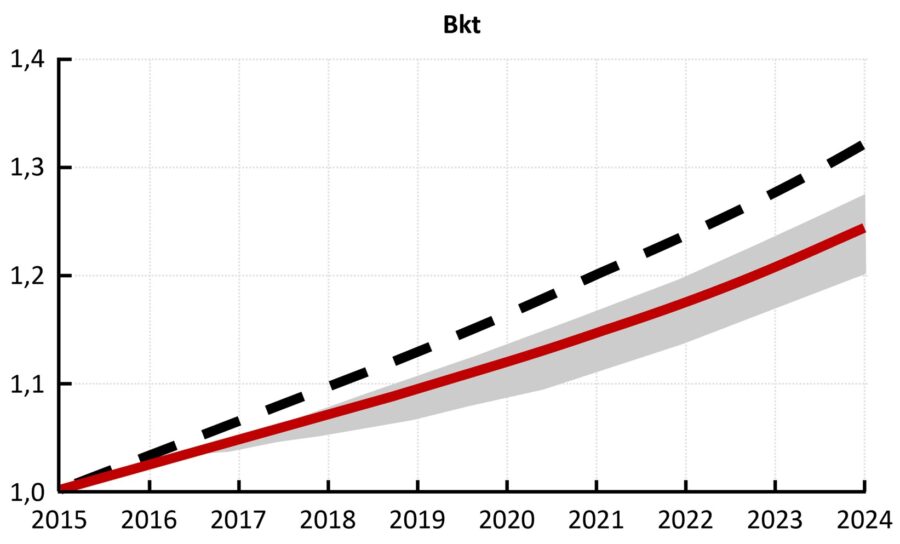

Kuviossa 1 punainen viiva kuvaa bkt:n todennäköisintä uraa sopeutuksen seurauksena ja musta viiva kuvaa bkt-uraa, jolla sopeutusta ei tehdä. Harmaa alue kuvaa sopeutuksen vaikutuksen 90-% luottamusväliä, joka estimoidaan vuodesta 1975 alkavan toteutuneen kehityksen perusteella, eli tiedolla siitä mitä vastaavissa tilanteissa on aikaisemmin tapahtunut.

Kuvio 1. BKT:n kehitys ETLA-harjoituksessa. Lähde: Keränen ja Kuusi (2016, Figure 6, vasen yläpaneeli).

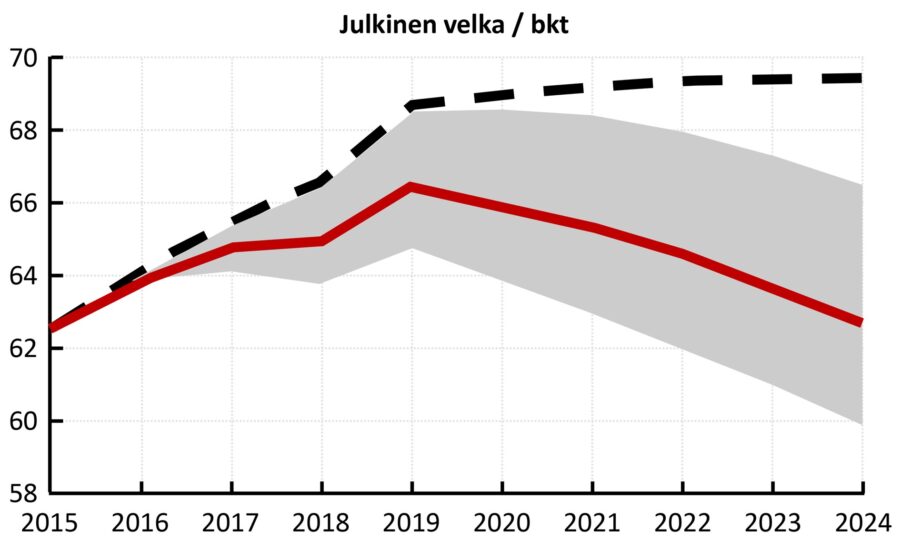

Negatiivisesta bkt-vaikutuksesta huolimatta velkasuhde kääntyy mallissa ennustejakson loppua kohti laskuun (kuvio 2).

Kuvio 2. Velkasuhteen kehitys ETLA-harjoituksessa. Lähde: Keränen ja Kuusi (2016, Figure 7, vasen yläpaneeli).

Toisin sanoen sopeutus voi heikossa suhdannetilassa hidastaa kasvua tuntuvasti ilman, että se samalla tekisi velkasuhteen taittumisesta epätodennäköistä (Keränen & Kuusi, 2016).

Luottamusvälien perusteella arvioituna mahdollisuus sille, että velkasuhde ei taittuisi on pieni. Raportissa vertailtiin myös erilaisia toteutustapoja tulo- ja menopuolelta. Velkasuhteen taittaminen onnistui erilaisilla tavoilla.

Kansainvälisen valuuttarahaston tuore tutkimus tukee ja täydentää havaintojamme. He osoittavat, että eri maissa tehdyt sopeutusohjelmat onnistuvat suurella todennäköisyydellä, kun ne ajoitetaan nousukausiin ja tehdään enemmän menoja leikkaamalla kuin veroja korottamalla (IMF 2023, 69). Koska nämä reunaehdot eivät aina toteudu, eri maissa toteutetut sopeutusohjelmat eivät keskimäärin ole kuitenkaan vähentäneet velkaantumista.

Tutkimustulokset antavat vahvaa tukea sopeutuksen jatkamiselle.

On lähinnä pidettävä huolta siitä, että sopeutusta ei tehdä aivan synkimmässä lamassa. On myös pidettävä mielessä, että sopeutuksen suuruusluokkaa tai painotuksia ei kannata valita epätodennäköisten oletusten varaan nojaavien skenaariolaskelmien perusteella.

Lähteet

Auerbach, A. J., & Gorodnichenko, Y. (2012). Measuring the output responses to fiscal policy. American Economic Journal: Economic Policy, 4(2), 1–27. https://doi.org/10.1257/pol.4.2.1

Keränen, H., & Kuusi, T. (2016, January 26). The EU’s fiscal targets and their economic impact in Finland. ETLA Working Papers No. 33. ETLA. https://pub.etla.fi/ETLA-Working-Papers-33.pdf

IMF (2023). Coming Down to Earth: How to Tackle Soaring Public Debt. Luku 3 teoksessa World Economic Outlook: A Rocky Recovery, huhtikuu 2023.