Raakaöljymarkkinoita on vuoden alussa ravistellut Yhdysvaltojen isku Venezuelaan sekä merkittävä sisäinen levottomuus Iranissa. Venezuela tuskin heiluttaa raakaöljyn hintaa, mutta Iran voi vaikuttaa enemmänkin. Jos nykyisin pakotteiden alainen öljyn vienti Iranista vähenisi, voi maailmanmarkkinahinta jonkin verran nousta lyhyellä aikavälillä. Epävarmuus on jo nostanut öljyn hintaa. Jos maassa tapahtuisi vallanvaihto ja pakotteet poistettaisiin, voisivat tuotanto ja vienti kasvaa, mikä ajan myötä alentaisi raakaöljyn hintaa.

Iranin osuus maailman öljyntuotannosta on noin neljä prosenttia, eli noin nelinkertainen Venezuelaan verrattuna. Molempien maiden öljynvienti on lännen pakotteiden alaista ja suuntautuu lähinnä Kiinaan. Maantieteellinen sijainti kuitenkin korostaa Iranin merkitystä laajemminkin kuin vain öljymarkkinoiden näkökulmasta.

Kun uutisointi vuoden alussa leimahtaneesta vakavasta poliittisesta liikehdinnästä Iranissa kasvoi, öljyn maailmanmarkkinahinta nousi viitisen prosenttia. Tämä todennäköisesti johtui levottomuuksien vaikutuksiin liittyvästä epävarmuudesta. Varsinaiseen öljyntuotantoon ei ilmeisesti ole ollut seurauksia. Öljyn hinta nousi lisäksi enemmänkin, kun Ukraina teki 13.1. Kazakstanin öljynvientiin vaikuttavan onnistuneen drooni-iskun Mustallamerellä. Jos levottomuus Iranissa jatkuu pidempään ja vaikuttaa tuotantoon, voi maan öljynvienti vähentyä ja maailmanmarkkinahinnat lyhyellä aikavälillä pysyvämmin jonkin verran nousta.

Jos taas maassa tapahtuisi vallanvaihdos ja se vapautuisi kansainvälisistä pakotteista, voi öljyn maailmanmarkkinahinta ajan myötä alentua. Öljyinvestointien kannattavuusraja on todennäköisesti Iranissa suhteellisen matala ja selvästi alempi kuin Venezuelassa. Viennin kasvun lisäksi poliittinen epävarmuus Persianlahden alueella voisi laskea, mikä voisi osaltaan vähentää öljyn hintaheilahtelua.

Iranissa on myös suuret maakaasuvarannot. Se, miten tilanne maassa nyt kehittyy, vaikuttaa lisäksi poliittisesti laajemminkin kuin vain Iranin väestön vapauksien ja oikeuksien sekä öljymarkkinoiden näkökulmasta.

Yhdysvaltojen sotilasoperaatio Venezuelassa tammikuun alussa voisi myös periaatteessa vaikuttaa raakaöljyn maailmanmarkkinoihin. Venezuelan öljyntuotanto on potentiaalisesti merkittävää, mutta todellisuudessa laiminlyöntien ja pakotteiden vuoksi maailmanmarkkinoiden kannalta vain marginaalista. Ilmoitetut öljyvarannot ovat periaatteessa maailman suurimmat, mutta niiden oikeasti hyödynnettävästä suuruudesta on merkittävää erimielisyyttä – joidenkin arvioiden mukaan ne olisivat vain kolmasosa ilmoitetusta, suuri määrä toki sekin.

Arvioidut varannot riippuvat olemassa olevasta tuotantoteknologiasta ja niiden hyödyntämismahdollisuudet lisäksi maailmanmarkkinahinnoista sekä muun muassa paikallisista poliittisista olosuhteista.

Venezuelan öljyntuotanto on alentunut 70 prosenttia 20 vuoden takaisesta. Jos olemassa olevan tuotantokapasiteetin käyttöastetta voidaan nostaa ja siten kasvattaa tuotantoa jonkin verran ilman merkittäviä investointeja, se ei suuremmin maailmanmarkkinoilla vielä tuntune. Tuotannon palautuminen 20 vuoden takaiselle tasolleen sen sijaan edellyttäisi merkittäviä investointeja.

Julkisuudessa olevien arvioiden mukaan öljyn hinnan kannattavuusraja investoinneille Venezuelassa on kuitenkin suhteellisen korkea, noin 80 dollaria barrelilta. Institutionaaliset riskit voivat olla merkittäviä, tuotanto-olosuhteet Orinocon alueella ovat vaikeat ja itse raakaöljy hyvinkin raskasta laatua, mikä lisää kustannuksia.

Kun öljyn maailmanmarkkinahinta on nyt noin 60 dollaria barrelilta, merkittävämmät investoinnit Venezuelan öljyntuotantoon antanevat odotuttaa itseään. Raakaöljyn hintanäkymät alkaneelle vuodelle ovat lisäksi pikemminkin jonkin verran negatiiviset globaalin ylitarjonnan vuoksi, vaikka muun muassa Iranin tilanne voi tarjoilla yllätyksiä. Siten Venezuelan vaikutus öljymarkkinoihin jäänee vähäiseksi.

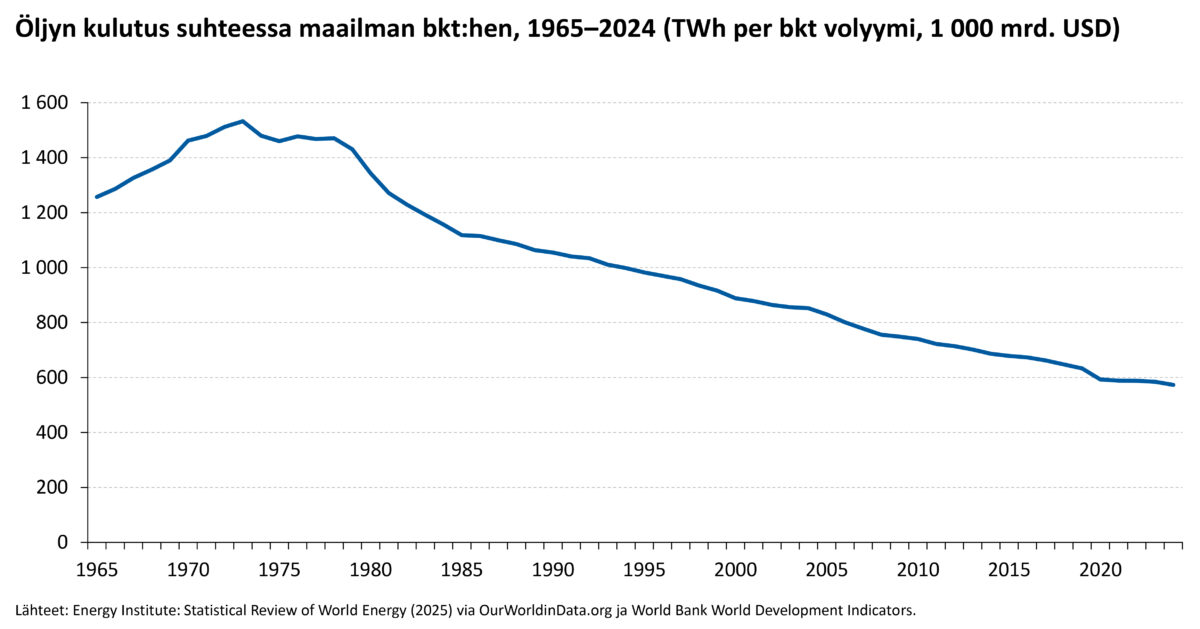

Kaiken kaikkiaan öljyn merkitys on supistunut jo pitkään. Maailmantalous on kasvanut ensimmäisestä öljykriisistä 1973 lähtien nopeammin kuin raakaöljyn kulutus (ks. kuvio 1).

Vaikka öljyn hinnan heilahtelu ei ole vaimentunut, se ei siksi enää aiheuta samanlaisia ongelmia kuin puolivuosisataa sitten. Öljy on kuitenkin edelleen tärkeä raaka-aine. Maailmanmarkkinahintojen liikkeet näkyvät nopeasti liikennepolttoaineiden hinnoissa ja hiilivetyjä käytetään teollisuuden tuotannossa laajalti välituotteina.

Öljyn kulutus suhteessa maailman bkt:hen 1965–2024, TWh per bkt:n määrä 1 000 mrd. USD

Öljyn kulutus suhteessa maailman bkt:hen 1965–2024, TWh per bkt:n määrä 1 000 mrd. USD

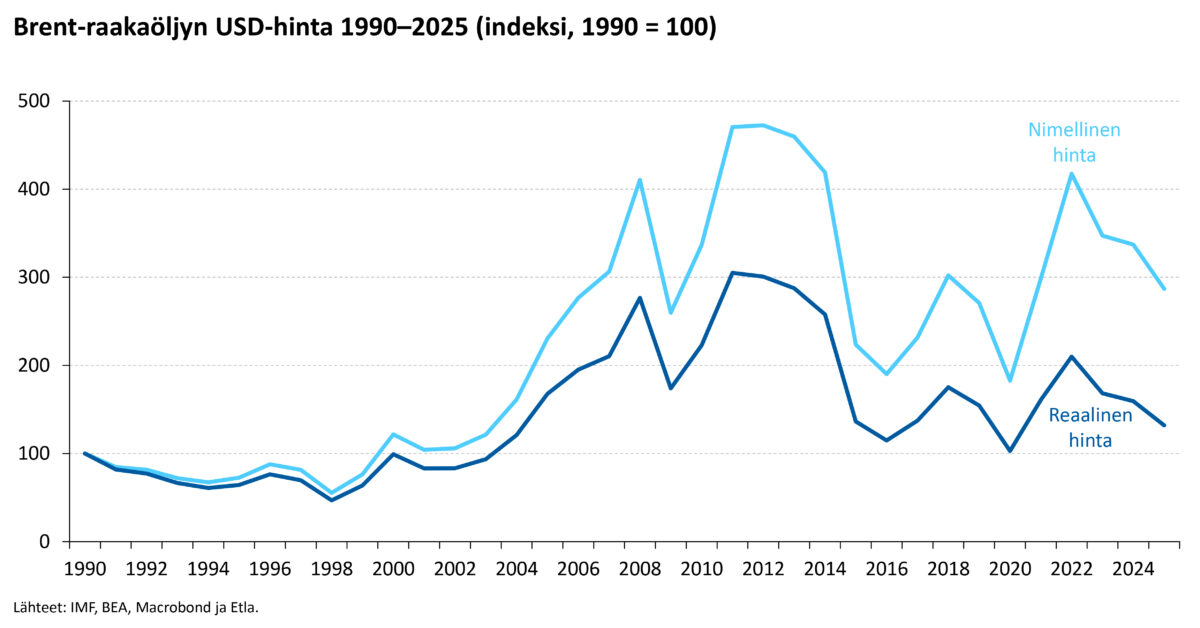

Raakaöljyn maailmanmarkkinahinta on heilahdellut ajoittain rajusti, yleensä tarjontaan vaikuttavien poliittisten tekijöiden seurauksena. Toisaalta kysyntänäkymillä voidaan suhteellisen hyvin selittää öljyn hinnan lyhyen aikavälin vaihteluja. Uutisoinnissa viitataan aina nimellisiin hintoihin, mutta pidemmällä ajanjaksolla on syytä tarkastella myös reaalisia hintoja.

Kuviossa 2 on esitetty raakaöljyn nimellinen hinta ja lisäksi reaalinen hinta deflatoituna Yhdysvaltojen bkt:n hintaindeksillä, koska öljy noteerataan dollareissa.

Öljy oli huomattavan edullista vielä 1990-luvulla mutta kallistui sitten selvästi vuoteen 2011 asti kysynnän vahvistuessa. Sen jälkeen hinta putosi vuosina 2014–2016 ennen kaikkea tarjonnan kasvun myötä, kun teknologinen kehitys kasvatti Yhdysvaltojen öljyntuotantoa (ks. Stocker ym., 2018). Venäjän hyökkäys Ukrainaan nosti taas öljyn hintaa, mutta tämä vaikutus on mennyt ohitse. Reaalinen hinta oli viime vuonna keskimäärin suhteellisen matala, alle puolet vuoden 2011 huipustaan, ja on sittemmin alentunut lisää.

Raakaöljyn nimellinen ja reaalinen maailmanmarkkinahinta 1990–2025, 1990 = 100,

Raakaöljyn nimellinen ja reaalinen maailmanmarkkinahinta 1990–2025, 1990 = 100,

Stocker, M., J. Baffes, Y. M. Some, D. Vorisek ja C. M. Wheeler (2018): ”The 2014–16 Oil Price Collapse in Retrospect: Sources and Implications”, Policy Research Working Paper No. 8419. World Bank.

Etla julkaisee jatkossa arvioita ajankohtaisista talouden ilmiöistä ja kehityksestä myös talousennusteiden välillä.