Suomalaisyritykset osaavat tahkota rahaa ruotsalaisia paremmin. Suuremmat voitot perustuvat kuitenkin pienempiin investointeihin. Ruotsalaiset panostavat suomalaisia enemmän kasvuun ja hyödyntävät rohkeammin velkavipua, sillä ruotsalaiset jakavat enemmän osinkoja pienemmistä voitoistaan. Kun selvää syytä Suomen heikolle tulevaisuuden uskolle ei ole, on kokeiltava myös jotain sellaista, jonka toimivuudesta ei ole olemassa varmaa näyttöä etukäteen, kirjoittaa Etla-kolumnissaan Aki Kangasharju.

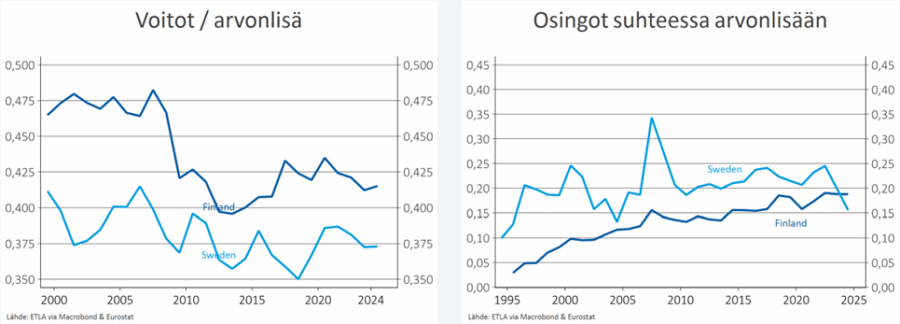

Suomalaisyhtiöt ovat ruotsalaisia kannattavampia (kuvio 1a). Voittoja (toimintaylijäämää) pystytään tuottamaan vuodesta toiseen enemmän suhteessa yrityksen kokoon[1] kuin Ruotsissa.

Pienemmistä voitoista huolimatta ruotsalaisyhtiöt jakavat siitä enemmän ulos osinkoina. Osingot ovat suomalaisyrityksiä suuremmat myös suhteessa maksettuihin palkansaajakorvauksiin, joten jaetut osingot ovat suuret suhteessa koko arvonlisään (kuvio 1b). Molemmissa maissa osinkojen jako on lisääntynyt.

Kuvio 1a ja 1b. Rahoitussektorin ulkopuolisten yritysten voitot (toimintaylijäämä) ja osingot suhteessa arvonlisään Suomessa ja Ruotsissa.

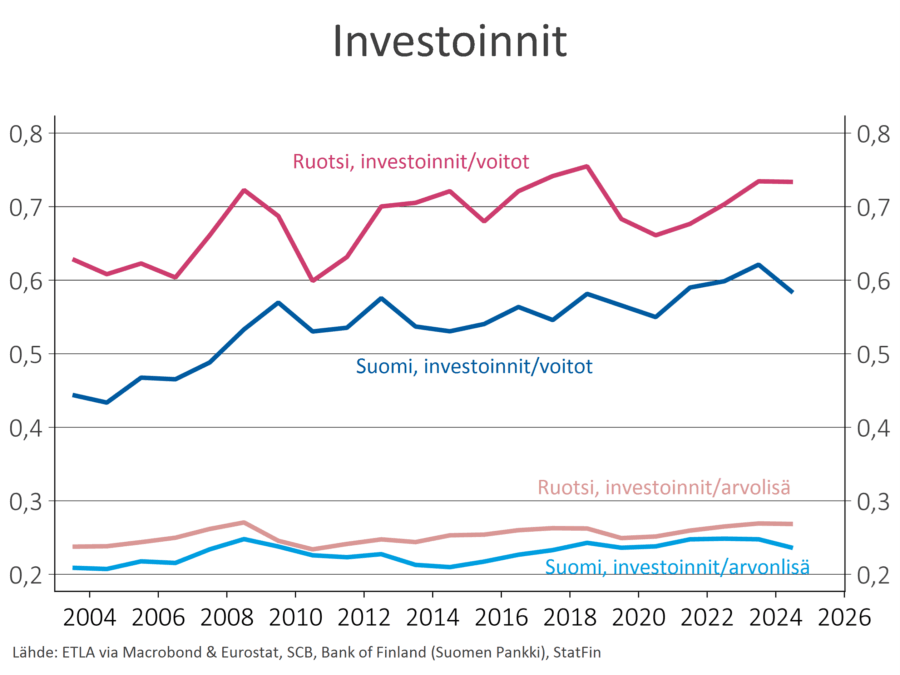

Ruotsalaisten suurin osinkointo on silmiin pistävä, koska myös investoinnit suhteessa arvonlisään ovat suomalaisia suuremmat (kuvio 2).[2] Kyselyn mukaan yrityksen omat varat ovat lainarahaa yleisempi investointien rahoituskeino, joten osinkojen jaon pitäisi tämän mukaan vähentää investointimahdollisuuksia (Euroopan investointipankki 2025).

Kuvio 2. Rahoitussalan ulkopuolisten yritysten investoinnit suhteessa arvonlisään ja voittoihin (toimintaylijäämään) Suomessa ja Ruotsissa.

Kuvio 2. Rahoitussalan ulkopuolisten yritysten investoinnit suhteessa arvonlisään ja voittoihin (toimintaylijäämään) Suomessa ja Ruotsissa.Investoinnit suhteessa voittoihin ovat vielä korkeammalla kuin suomalaisilla (kuvio 2). Pienemmillä investoinneilla saman vuoden kannattavuus olisi korkeampi, joten tuleviin voittoihin halutaan panostaa enemmän kuin suomalaisyrityksissä.

Osingoista ei kuitenkaan haluta tinkiä. Suurten osinkojen vuoksi ruotsalaisten investoinnit suhteessa yritykseen jätettyihin voittoihin ovat erityisen paljon suomalaisyrityksiä korkeammalla (ei kuviossa).

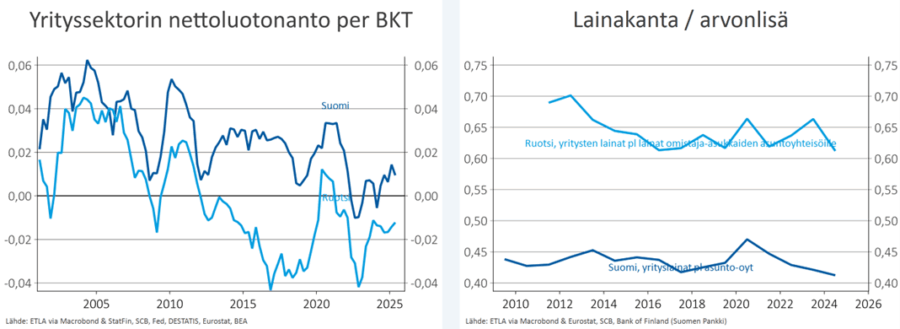

Ruotsalaiset hyödyntävätkin toiminnassaan ja kasvuhakuisuudessaan suomalaisia useammin velkavipua.[3] Ruotsalaisyhtiöt ovat velkaantuneet joka vuosi 2010-luvun alusta alkaen, koronavuotta lukuun ottamatta (nettoluotonanto negatiivinen). Suomessa yritykset ovat olleet ylijäämäisiä ainakin 1990-luvun lamasta toipumisesta lähtien (kuvio 3a). Ero Ruotsiin on vain kasvanut tarkasteluajanjaksolla.

Kuvio 3a ja 3b. Rahoitusalan ulkopuolisten yritysten nettoluotonanto suhteessa bruttokansantuotteeseen sekä rahoitusalan ja asunto-osakeyhtiöiden ulkopuolisten yritysten lainakanta suhteessa omaan arvonlisään Suomessa ja Ruotsissa.

Ero on huomattava, sillä Suomessa yrityssektoriin kuuluvat myös asunto-osakeyhtiöt, joiden velka voi vaikuttaa koko sektorin lukuihin 2010-luvun runsaan rakentamisen vuoksi. Asunto-osakeyhtiöt eivät kuitenkaan näytä selittävän eroa.[4] Ilman niitäkin ruotsalaisten bruttomääräinen lainakanta suhteessa arvonlisään on jopa 50 prosenttia suomalaisia suurempi (kuvio 3b).

Tulokset ovat samansuuntaisia tuoreen McKinseyn (2025) tekemän suuryritysten vertailun kanssa. Siinä verrattiin 20 suurinta suomalaista pörssiyritystä 5 000:een suuryritykseen maailmanlaajuisesti. Suomalaisyritysten pieni otoskoko vähentää vertailun luotettavuutta, mutta vertailun tulos on samansuuntainen yllä esitetyn kanssa.

Vuosina 2013–2023 suomalaisyritysten arvonnousu osoittautui globaaleja verrokkeja matalammaksi ja investoinnit vähäisemmiksi. Nettovelkaa oli kuitenkin vähennetty suomalaisyrityksissä 11 prosenttia, kun samaan aikaan verrokeilla velkaantuminen ei ollut muuttunut lainkaan.

Kysymys kuuluu, miksi suomalaiset jättävät yritykseen enemmän voittoa jakamatta ja käyttävät sen mieluummin velan takaisin maksuun kuin uusiin investointeihin.

Selityksiä voi hakea arkuudesta, ideoiden puutteesta, näköpiirissä olevasta työvoimapulasta, työn tekemisen heikosta kannustavuudesta tai muista investointiesteistä.

Euroopan investointipankin (2025) tuoreen kyselyn mukaan ruotsalaisyrityksillä oli suomalaisia enemmän investointiesteitä kuudessa kategoriassa. Suomessa esteitä oli enemmän kolmessa kategoriassa.[5]

Esteiden kategoriat eivät ole välttämättä yhtä painavia, joten ruotsalaiset voivat investoida enemmän lukuisemmista esteistä huolimatta. Yksi suomalaisyritysten investointeja vähentävä tekijä on tulevaisuuden epävarmuus. Ehkä juuri siksi ruotsalaiset uskaltavat ottaa enemmän velkaa. Se ei kuitenkaan kerro, miksi tulevaisuus pelottaa Suomessa Ruotsia enemmän.

Yksi selitys voi olla omistajien kannusteissa.

Suuret ikäluokat ovat tulossa ikään, jolloin hoivan tarve on suurin ja sukupolvenvaihdokset käyvät yleisemmiksi. Perintöveroon valmistautuminen kannustaa suuria ikäluokkia tulevan kasvun sijaan osinkojen maksuun, koska aina kun yritys kasvattaa arvoaan, samalla myös tulevan polven perintöverotaakka kasvaa.

Siksi perheyritysten on joka vuosi mietittävä, maksetaanko osinkoja perintöveroon valmistautumiseksi vai jätetäänkö voitto yhtiöön investointien tekoon. Vaikka perintöveron vaikutus investointeihin olisi pieni vuodessa, se on läsnä aina kun investointeja pohditaan.

Vaikutus näkyy koko kansantalouden investoinneissa, jos perheyritysten osuus yrityskannasta on suuri ja jos perintöveron huojennukset koskevat liian pientä joukkoa perijöistä.[6]

Ongelmaa voisi kiertää velkaantumalla ruotsalaisyhtiöiden tapaan. Tällöin osinkoja voidaan maksaa samalla kun investoidaan. Jäljelle jää kysymys siitä, miksi velkaraha ei maistu perheyrityksillekään.

Selitys tälle voisi löytyä 2010-luvulla kasvaneesta riskipääomarahoituksesta, joka voi sopia nopeaa kasvua tavoittelevalle paremmin kuin lainaraha. Selitys kuitenkin ontuu perheyrityksien tilanteessa. Velan pitäisi olla perheyrityksille pääomasijoitusta mieluisampaa, koska velkarahalla investoitaessa omistusta ei tarvitse liudentaa perheen ulkopuolelle.

Seuraava selitys voi löytyä kaikkien listaamattomien yhtiöiden verotuksesta.

Ropposen (2024) mukaan listaamattomien yhtiöiden verotus suosii kiinteän varallisuuden lisäämistä muuten kuin lainarahalla. Samalla verotus ohjaa varallisuuden hankintaa huojennetun osingon määrän optimoimiseksi sen sijaan, että varallisuuden kasvattaminen painottuisi tuotto-odotuksen maksimoiviin tuotannollisiin investointeihin. Verotus myös ohjaa pois aineettomista investoinneista, koska ne kuluvat nopeasti eivätkä kasvata nettovarallisuutta kiinteän omaisuuden tapaan.

Verotus voi siis selittää listaamattomien suomalaisyritysten pienempää velkaantuneisuutta ja etenkin vähäisempiä aineettomia investointeja ruotsalaisiin verrattuna. Se ei kuitenkaan selitä trendimäisesti kasvaneita osinkoja (kuvio 1b), sillä huojennettujen osinkojen maksulle on yläraja suhteessa nettovarallisuuteen.

Kun selvää suomalaisten arkailulle ei näytä löytyvän eikä tutkimuksesta ole saatavilla varmoja keinoja kasvun aikaansaamiseksi, on uskallettava tehdä jotain muuta. Nyt on aika kokeilla myös jotain sellaista, jonka toimivuudesta ei ole olemassa varmaa näyttöä etukäteen.

Euroopan investointipankki (2025). EIB Investment Survey 2025 – European Union overview.

McKinsey (2025). Seizing Finland’s Growth Opportunity. Strategy & Corporate Finance Practice, August 2025.

Ropponen (2024). Suomen listaamattomien yhtiöiden verojärjestelmän rakenne kohdallaan – yksityiskohtia olisi aihetta pohtia, Etla Muistio 139.

[1] Mittaan yrityksen kokoa seuraavassa arvonlisällä, joka on palkansaajakorvausten ja toimintaylijäämän summa.

[2] Ruotsalaisten osingonjako on suurta myös eurooppalaisessa vertailussa. Ruotsalaiset yritykset jakavat – ranskalaisten ohella – voitoistaan enemmän osinkoja kuin eurooppalaiset verrokit maista, joista tieto on vapaasti saatavilla (yritykset Alankomaissa, Belgiassa, Suomessa ja Virossa). Tieto perustuu Eurostatin sektoritilinpitoihin.

[3] Euroopan investointipankin (2025) kyselyssä ruotsalaiset yhtiöt ilmoittavat rahoittavat investointinsa vertailumaita useimmin omilla varoilla. Jos tämä pitää paikkansa koko yrityskentässä, ruotsalaisten suurempi velka suomailaisyrityksiin nähden ei riipu pelkästään investointien määrästä vaan yleisemmin velkavivun käytöstä.

[4] Asunto-osakeyhtiöt eivät myöskään vaikuta investointilukuihin, koska asunnot ovat kotitalouksien eikä asunto-osakeyhtiöiden investointeja käyttämissäni kansantalouden tilinpidon luvuissa. Asunto-osakeyhtiöt eivät myöskään juuri jaa osinkoja tai näytä voittoja, joten ne eivät vaikuta muihinkaan yrityssektorin vertailuihini.

[5] Ruotsia vaivaa ammattitaitoisen työvoiman saatavuus, energian hinta, digitaalinen ja kuljetusinfrastruktuuri sekä työolojen ja yritystoiminnan sääntely. Suomalaisilla yrityksillä oli enemmän ongelmia tuotteiden riittämättömässä kysynnässä, rahoituksen saatavuudessa ja tulevaisuuden epävarmuudessa.

[6] Perheyritysten liiton mukaan perheyritysten osuus yrityskannasta on noin 70 prosenttia, kun taas huojennusten ulkopuolelle jää liian pienen omistusosuuden vuoksi alle 20 prosenttia perijöistä ja sijoitusyhtiöiden liiketoiminnan luonteen takia jonkin verran lisää.