Suomen talouskasvu pysähtyi uudelleen 2020-luvulle tultaessa. Kriisit ovat vajavainen selitys kehitykselle, koska olemme jääneet muista jälkeen. Jälkeen jääminen selittyykin sillä, että tuudittauduimme nollakorkoajan jatkuvuuteen, emmekä riittävästi reagoineet rakennusmarkkinoiden ylikuumenemiseen. Myös ikääntymisestä ja tuotantorakenteen yksipuolisuudesta johtuvat ongelmat ovat edelleen ratkaisematta, kirjoittaa Etla-kolumnissaan Aki Kangasharju.

Suomen bruttokansantuote asukasta kohti oli viime vuonna pienempi kuin vuonna 2019. Samaan aikaan muissa Pohjoismaissa, euroalueella ja Yhdysvalloissa elintaso on kohonnut. Tämä vuosi ei kehitystä käännä, sillä OECDn tuoreen ennusteen mukaan Suomen bruttokansantuote ei kasva lainkaan, mutta asukasluvun kasvu jatkuu (OECD 2025).

Suomi on ottanut muita enemmän osumaa koronasta, sodasta, inflaatiosta ja geotalouden häiriöistä. Mutta ankeudessa on myös aimo annos omaa syytämme, mikä on kriiseistä riippumatonta.

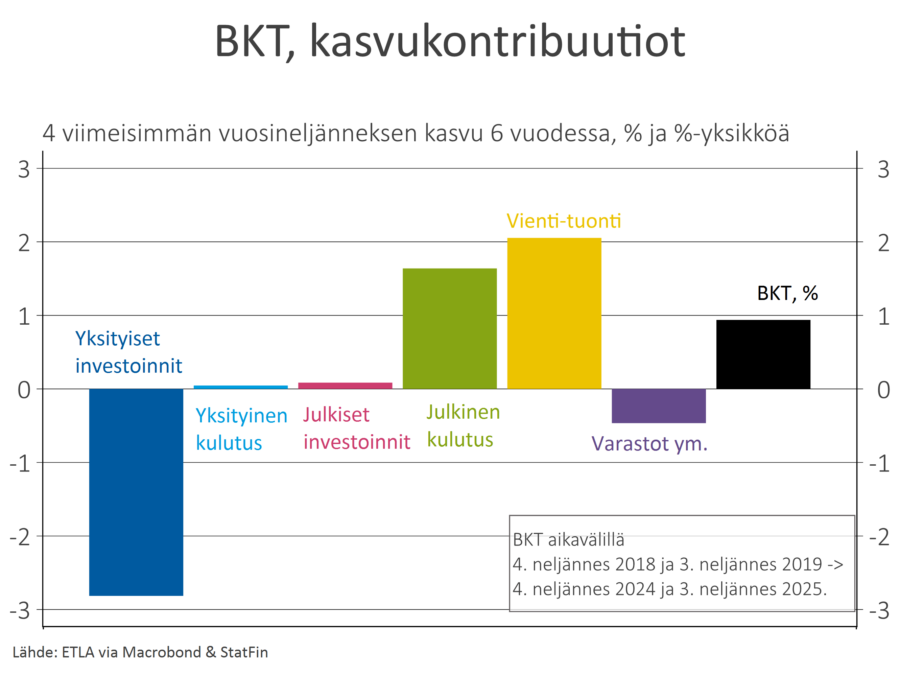

Tuotanto (bkt) käytetään kulutukseen, investointeihin, vientiin tai se päätyy varastoihin. Tuotanto on ollut viimeisen vuoden aikana noin prosentin suurempaa kuin kuusi vuotta sitten, juuri ennen kriisientäyteistä 2020-lukua (viime vuoden viimeinen ja tämän vuoden kolme ensimmäistä vuosineljännestä verrattuna vuosien 2018 ja 2019 vastaaviin neljänneksiin).

Näin tarkasteltuna suurin syy Suomen heikkoon bruttokansantuotteen kasvuun 2020-luvulla on yksityisissä investoinneissa (kuvio 1).

Kaavamaisesti arvioituna taloutemme olisi lähes kolme prosenttia nykyistä suurempi, jos investoinnit eivät olisi vähentyneet. Erityisesti uusien asuntojen kysyntä on romahtanut. Uusia asuntoja tehtiin viime vuoden aikana noin kolmannes vähemmän kuin vuonna 2019. Tänä vuonna aloitetaan talonrakennustyömaita vähemmän kuin koskaan sitten 1990-luvun laman.

Sen sijaan muu rakentaminen ja remontoiminen on vähentynyt vain vähän, ja kaikki muut investoinnit ovat jopa lisääntyneet vuoteen 2019 verrattuna.

Uusien asuntojen kysynnän romahdus selittyy korkopiikillä. Suomalaisen (sijoitus-)asuntovelallisen lainakorko nousi korkopiikissä enemmän kuin missään muussa euromaassa. Vaikka korot ovat nyt laskeneet, suomalaisten korkomenot suhteessa tuloihin ovat edelleen selvästi euroaluetta korkeammat. Kysynnän romahdus vähensi rakentamisen tarvetta, mitä vauhditti suuri valmistuneiden asuntojen määrä kysyntäpiikin aikana.

Korkopiikin syntyyn emme voineet Suomessa vaikuttaa, mutta korkojen heilahteluun ja positiivisten korkojen paluuseen olisimme voineet varautua. Rakentamista olisi pitänyt osata hillitä rajoittamalla taloyhtiölainojen käyttöä uustuotannossa.

Toinen kasvuun selvästi vaikuttanut tekijä on ikääntyminen, joka lisää julkisen kulutuksen tarvetta. Sen vaikutus kasvuun onkin ollut lähes 2 prosenttiyksikköä viimeisen viiden vuoden aikana (kuvio 1).

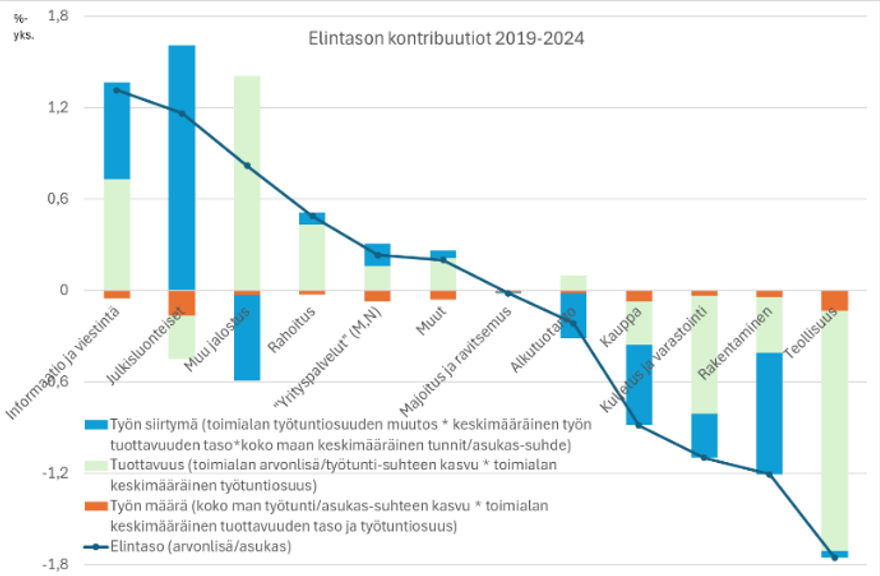

Vaikka vaikutus on päällisin puolin tarkasteltuna positiivinen, pidemmällä aikavälillä kysynnän kohdistuminen ikäsidonnaisiin palveluihin hidastaa talouskasvua. Tilastollisesti julkisluonteisten palvelujen (julkinen sektori sekä yksityinen koulutus ja sote) tuottavuus on laskenut, joten arvonlisää syntyi työtuntia kohti vuonna 2024 vähemmän kuin 2019 (julkisluonteisten palveluiden tuottavuus kuviossa 2).[1] Kun samalla palvelun tarve kasvaa, seurauksena on työllisyyden lisääntyminen.

Julkisluonteisten palvelujen suuri vaikutus elintason kasvuun on kokonaan työvoiman siirtymää muilta toimialoilta (työn siirtymä kuviossa 2).[2] Se pienentää elintason kasvuvaikutusta toimialoilla, joilla tuottavuutta on helpompi nostaa. Mitä enemmän työvoimaa siirtyy laskevan tuottavuuden aloille, sitä hitaammaksi koko maan kasvu muodostuu.

Negatiivinen vaikutus olisi pienempi, jos olisimme huolehtineet riittävästä maahanmuutosta ja panostaneet julkisluonteisten palveluiden tuottavuuteen kaikkina niinä vuosikymmeninä, joina ikääntyminen oli selvästi ennakoitavissa.

Ulkomaankaupan vaikutus kasvuun ei myöskään ole niin positiivinen kuin päällepäin voisi kuvitella.

Lyhyellä aikavälillä vaikutus bkt:n kasvuun riippuu viennin ja tuonnin erotuksesta. Erotus on ollut positiivinen vuosina 2019–2025 ja vaikutus on ollut kysyntätekijöistä suurin (kuvio 1). Ulkomaankaupan kasvu on tuonut kysyntää tuotannollemme kuuden viime vuoden aikana yhteensä kaksi prosenttiyksikköä. Tulos on merkittävä torjuntavoitto ottaen huomioon viennin loppumisen Venäjälle. Venäjän osuus oli 5 prosenttia koko tavaraviennistämme ennen Ukrainan sodan alkua.

Nettoviennin ohella myös bruttoviennin kasvulla on oma vaikutuksensa etenkin pidemmän aikavälin kasvuun. Vienti mahdollistaa erikoistumisen siihen, missä olemme parhaimmillamme. Vastaavasti se mahdollistaa niiden tuotteiden tuonnin, joiden tuotannossa meillä ei ole suhteellista etua muihin maihin verrattuna.

Viennin kasvuvaikutus on ollut viime vuodet vain viidesosa verrattuna 2000-lukuun ennen finanssikriisiä (ei näy kuviossa). Tuotantorakenteemme ei ole siis päässyt erikoistumaan vahvuusalueillemme samaan tapaan kuin hyvinä kasvun vuosina. Samaan aikaan verrokkimaissamme ulkomaankauppa on kasvanut meitä enemmän (Niemelä ym. 2025).

Viennin veto riippuu sekä vientikysynnästä että kilpailukyvystä. Kilpailukyky puolestaan riippuu olemassa olevan tuotannon hintakilpailukyvystä ja rakenteesta. Hintakilpailukyvyn mittarit ovat olleet kohtuullisia (Kaitila 2025), mutta kykymme löytää uusia kansainväliseen tarpeeseen osuvia vientituotteita Symbian-käyttöjärjestelmää käyttäneiden matkapuhelinten ja paperin tilalle ei ole onnistunut.[4]

Nettoviennin positiivinen vaikutus kasvuun on syntynyt ennemminkin tuonnin heikkoudesta kuin viennin vedosta.

Kun viennin kasvu takkuaa, se heijastuu hitaampana tuonnin kasvuna, koska vientituotteiden valmistuksessa käytetään paljon tuontipanoksia. Tavaratuonnin määrä onkin ollut vuoden aikana jopa hieman pienempi kuin koronakriisin alla (palveluiden tuonti on kasvanut).

Tuonnin tarvetta on vähentänyt myös yksityinen kulutus, jonka vaikutus talouskasvuun on ollut tuoreimpien tietojen mukaan pyöreä nolla (kuvio 1). Nämä kaikki tekijät yhdessä ovat heijastuneet kaupan ja kuljetuksen kehitykseen (kuvio 2). Sekä vähittäis- että tukkukauppa kuuluvat niiden kymmenen toimialan joukkoon, jotka ovat heikentäneet eniten Suomen elintasoa 2020-luvulla.[5] Kaupan alan heikkeneminen ja rakentamisen romahtaminen puolestaan vähentävät kuljetusten tarvetta kotimaassa.

Teollisuus on kärsinyt 2020-luvun kriiseistä oman erikoismainintansa verran (kuvio 2).

Erityisen heikosti on mennyt kemianteollisuudella. Myös muut prosessiteollisuuden alat, kuten metallien jalostus ja metsäteollisuus ovat laskeneet Suomen elintasoa vuosina 2019–2024. Yhteistä näille aloille ovat rajut hinnan ja kysynnän vaihtelut maailmanmarkkinoilla.

Biopolttoaineiden sääntelyn muutokset ja venäläisen tuontiöljyn vaihtuminen norjalaiseen ovat näkyneet etenkin öljy-yhtiö Nesteessä, jonka osakekurssi on enää kolmannes joulukuun 2021 huipusta. Öljyjalosteiden arvonlisä romahti vuonna 2020 ja kemiallisten tuotteiden arvonlisä vuonna 2022.

Näille tekijöille emme ole voineet mitään, mutta niiden vaikutus Suomen talouteen olisi ollut pienempi, jos meillä olisi monipuolisempi tuotantorakenne.

Suomi on kärsinyt 2020-luvulla useista kriiseistä. Kriisit ovat kuitenkin huono selitys sille, miksi olemme jääneet muista jälkeen. Se selittyy tuudittautumisella nollakorkoajan jatkuvuuteen sekä riittämättömällä reagoinnilla ikääntymiseen ja tuotantorakenteen yksipuolisuuteen.

Kaitila (2025). Kustannuskilpailukyky lähellä euroajan keskimääräistä. Etla, Erikoisartikkeli, Suhdanne 2025:2 (julkaistaan maanantaina 8.12.2025 klo 8).

Kangasharju (2025). Suomen talouskasvun syylliset ja syyttömät. ETLA-Muistiot 162.

Niemelä, Kangasharju, Toikka, Pursiainen ja Malminen (2025). Kasvua kansainvälisestä kaupasta. Almamedia Finland.

OECD (2025). OECD Economic Outlook, Volume 2025 Issue 2 Resilient Growth but with Increasing Fragilities.

[1] Todellisuudessa julkisluonteisten palveluiden tuottavuuden kehitystä ei tunneta, koska arvonlisän hinnan ja laadun kehitystä ei pystytä kunnolla mittaamaan.

[2] Tässä oletetaan, että väestönkasvu vaikuttaa kaikkiin toimialoihin niiden tuottavuuden ja työllistävyyden mukaisesti. Oletusta tarvitaan, jotta toimialojen vaikutus koko maan elintason kasvuun on sama kuin sen osien – toimialan tuottavuuden ja työpanoksen yhteenlaskettu – vaikutus koko maan elintasoon.

[3] Dekomponointi on tehty hieman eri tavalla kuin Kangasharju (2025). Tulokset molemmilla tavoilla samansuuntaiset, mutta nyt käytetyssä menetelmässä arvonlisän kasvun osatekijät summautuvat arvonlisän kasvuun koko maan tason lisäksi myös toimialatasolla.

[4] Viennin kasvuvaikutus on pienentynyt käytännössä kokonaan tavaraviennissä. Vaikka palvelujen viennin kasvuvaikutus on pysynyt vakaampana, palveluiden vienti on kuitenkin edelleen tuontia pienempää.

[5] Autokaupan vaikutus Suomen elintasoon on ollut 2020-luvulla hieman positiivinen.