Varallisuuserot ovat kasvaneet viimeisimmän 10 vuoden aikana. Syynä ei ole rikkaiden rikastuminen vaan pienituloisimpien velkaantuminen ja asuntojen hintojen lasku. Kehitystä ei korjata veronkiristyksillä vaan aluekehityksen ongelmia ratkomalla, kirjoittaa Etla-kolumnissaan Aki Kangasharju.

Suurimmat mediat poimivat Tilastokeskuksen varallisuustilaston maaliskuisesta päivityksestä hälyttävän tiedon. Helsingin Sanomien mukaan ”Varallisuus kasautuu, mutta sille ei tehdä mitään”. YLEn mukaan ”Suomessa varallisuus keskittyy yhä enemmän rikkaimmille”.

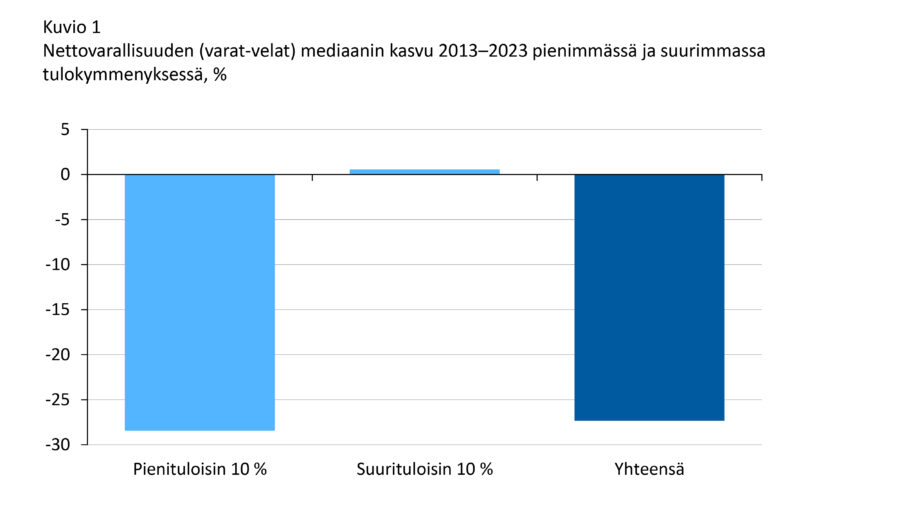

Varallisuustilaston mukaan kotitalouksista pienituloisimman kymmeneksen nettovarallisuus (sen mediaani) todellakin oli vuonna 2023 lähes 30 prosenttia pienempi kuin kymmenen vuotta aiemmin. Kehitys oli reaalista eli yleinen hintataso nousi nettovarallisuutta enemmän (kuvio 1). Nettovarallisuus tarkoittaa varojen ja velkojen erotusta.

Kuvio 1. Nettovarallisuuden (varat-velat) mediaanin kasvu 2013-2023 pienimmässä ja suurimmassa tulokymmeneksessä.

Erojen kasvu ei kuitenkaan syntynyt suurituloisimman kymmeneksen rikastumisesta. Heidän nettovarallisuuden reaaliarvo säilyi kuta kuinkin ennallaan.

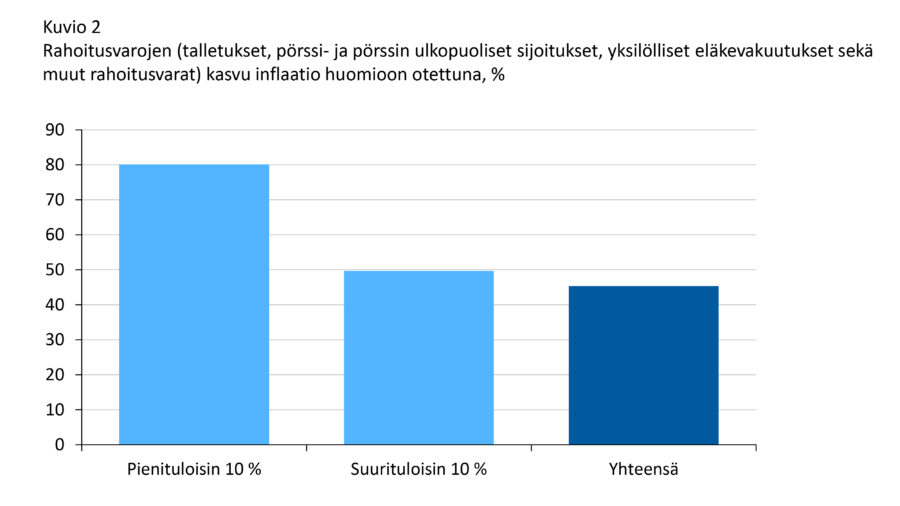

Lisäksi pienituloisimman 10 prosentin rahoitusvarallisuus (talletukset, pörssi- ja pörssin ulkopuoliset sijoitukset, yksilölliset eläkevakuutukset sekä muut rahoitusvarat) oli kasvanut selvästi nopeammin kuin suurituloisimmalla kymmeneksellä kotitalouksia (kuvio 2).

Ainakaan rahavarallisuuden verotuksen kiristäminen ei siis näytä ilmeisimmältä keinolta estää varallisuuden keskittymistä.

Nettovarallisuuden hälyttävä kehitys johtuukin muista tekijöistä. Ne ovat velkojen määrän ja reaaliomaisuuden (asuntojen, autojen ja metsien, peltojen ja ei-rahallisen yritysvarallisuuden) kehitys.

Kuvio 2. Rahoitusvarojen (talletukset, pörssi- ja pörssin ulkopuoliset sijoitukset, yksilölliset eläkevakuutukset sekä muut rahoitusvarat) kasvu inflaatio huomioon otettuna.

Osa selittyy velkaantumisella. Pienituloisimpien velat lisääntyivät yli 60 prosentilla samalla, kun suurituloisimmilla ne hieman vähenivät. Pienituloisten asuntovelat olivat kuitenkin myös vähentyneet, mutta kulutus- ja muut velat olivat lisääntyneet sitäkin enemmän.

Mikä selittää kulutusluottojen kasvun?

Tilaston mukaan pienituloisimpien kulkuneuvovarallisuus oli ainoa reaaliomaisuuden erä, minkä arvo oli noussut hintatasoa nopeammin. Suoraviivaisesti pääteltynä pienituloiset ostivat siis enemmän autoja kulutusluotoilla.

Osa kehityksestä selittyy niillä varallisuuserillä, joiden arvo oli laskenut. Etenkin asuntovarallisuuden arvo oli pienituloisilla pienentynyt merkittävästi enemmän kuin suurituloisimmalla kymmeneksellä kotitalouksia. Olisiko niin että nämä asunnot ovat useammin maaseudulla kuin kaupungeissa?

Tiedämme, että aluekehityksen polarisoituminen Suomessa on laskenut asuntohintoja enemmän maalla kuin kaupungeissa ja tulotaso on yleensä kaupungeissa maaseutua korkeampi.

Varallisuuserojen kasvu ei siis ole syntynyt siitä, että rikkaat olisivat rikastuneet vaan ennemminkin siitä, että pienituloiset ovat velkaantuneet ja asuntojen arvo laskenut. Pienituloisimpien rahoitusvarallisuushan sen sijaan oli kasvanut suurituloisia enemmän.

Kehitys ei viittaa siihen, että suurituloisimpien verotusta olisi kiristettävä varallisuuden kasautumisen estämiseksi. Sen sijaan olisi mietittävä, pitääkö asuntovarallisuuden laskuun ja aluekehityksen polarisaatioon puuttua.

Inflaation hidastuminen ja rakentamisen väheneminen varmasti osaltaan auttavat kehityksen suunnan muuttamisessa, koska molemmat tukevat asuntovarallisuuden reaaliarvon nousua. Mutta kehitys auttaa kuitenkin vain kasvukeskuksia. Maaseudulla asuntojen hinnat ovat laskeneet väestön vähenemisen eikä runsaan rakentamisen vuoksi.

Siksi asuntohintojen polarisaatioon on keksittävä omat ratkaisunsa.