Korona vie Suomen taloudesta tänä vuonna lähes kymmeneksen. Se ei ole kuitenkaan Suomen varsinainen ongelma. Korona tuhoaa suomalaisen hyvinvointiyhteiskunnan, jos 2010-luvun nollakasvu jatkuu tämänkin vuosikymmenen.

Suomen 20-luku ei näytä iloiselta. Tuottavuuskasvu on pitkään ollut aneemista ja työikäinen väki vähenee. Koronavirus lisää velkaantumista ja vähentää investointeja, mikä edelleen syö kasvun eväitä.

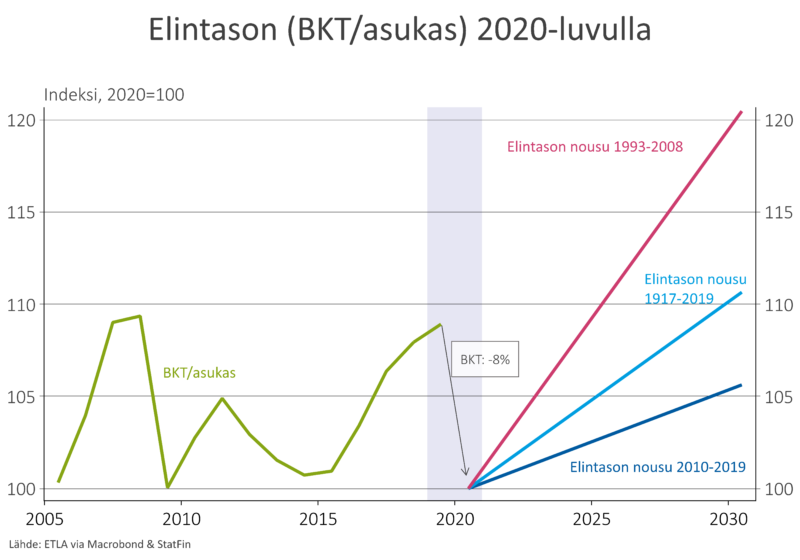

Jos Suomen kasvu jatkuu tällä vuosikymmenellä 2010-luvun vauhtia, elintasomme on edelleen vuonna 2030 alhaisempi kuin reilut 20 vuotta aikaisemmin 2008 (kuvio 1).

Vihriälän työryhmän goottilaisen synkäksikin kutsuttu tulevaisuuden skenaario tuottaa samanlaisen näkymän, jos heidän lähivuosien skenaariotaan jatkaa yleisesti käytetyllä numerolla Suomen pitkän aikavälin kasvukyvystä, joka voisi olla reilun prosentin luokkaa. Ensi vuosikymmenellä pitäisi yltää edes viimeksi kuluneiden sadan vuoden keskimääräiseen kasvuun, jotta kuoppa täyttyisi 20-luvulla.

Sekään ei ole itsestään selvää tällä taustalla. Suurista talouskriiseistä toipuminen vie aina vuosia. Historiassa pandemian jäljet ovat näkyneet jopa vuosikymmenten ajan (Jorda ym 2020).

Juuri nyt virus näyttää väistyvän, mutta vielä emme tiedä mitä jälkitauteja se taloudessa aiheuttaa. Kehitysmaiden pääomapako on ollut ennätyksellistä, Italian kriisi uhkaa euroalueen tulevaisuutta ja, ennen kaikkea, globalisaation suunta voi kääntyä.

Suomi on ollut globalisaation suurimpia voittajia (Ali-Yrkkö ym. 2017). Nyt kuitenkin tavaroiden arvoketjuja tuodaan lähemmäs kotimaata huoltovarmuuden turvaamiseksi ja häiriöalttiuden vähentämiseksi. Pääoman liikkuvuus vähenee luontaisesti, kun investoinnit suunnataan suurten markkinoiden läheisten arvoketjujen turvaamiseen. Muuttoliikettäkin halutaan hidastaa, koska tiukentunut julkinen rahoitus halutaan keskittää maan omalle väestölle.

Nollakorkojen aika tekee näin pessimistisestä näkymästä erityisen vaarallisen. Suomi voi ajautua pysyvään hitaan kasvun ja matalan inflaation aikaan, vaikka osaavan työvoiman ja toimivan yhteiskunnan pitäisi palauttaa talouskasvu. Jos yleinen uskomus on, että vanhenevaan väestöön, hitaaseen uudistustahtiin ja nollakasvuun tottunut kansa ei kasvuun yllä, heikko kehitys voi toteutua itseään ruokkivasti.

Japani on elävä esimerkki siitä, miten tällainen odotuksiin pohjautuva jumi, yhdistettynä nollakorkojen maailmaan, voi olla niin pysyvä, että sitä ei poista oikein mikään raha- ja finanssipolitiikan yhdistelmä (Aruoba ym. 2018, Mertens ja Ravn 2014, Nakata ja Schmidt 2019). Suomen kohtalo voi olla vielä Japaniakin synkempi, koska valuuttaunionissa kysynnän ylläpitäminen julkisen talouden velkaantumisella on mahdotonta.

Paras lääke anemiaan on ripeä toiminta, mikä palauttaa luottamuksen. Luottamusta tarvitaan jo välittömästi rajoitusten purkamisen yhteydessä paikallisten palveluiden kysyntään, mutta myös pidemmällä aikavälillä Suomen talouden menestymisen turvaamiseksi. Luottamuksen myötä ihmiset uskaltautuvat kuluttamaan lyhyellä aikavälillä ja yritykset investoimaan pidemmän aikavälin tarpeisiin.

Tuotannolliset investoinnit toipuvat, kun yritykset näkevät Suomen jälleen luotettavana sijaintipaikkana. Se edellyttää mittavia uudistuksia työmarkkinoilla sekä syrjäisen sijainnin ja vähenevän työikäisen väestön tuoman takamatkan kompensoimista tuottavuuden kasvuun tähtäävällä politiikalla.

Rakenneuudistuksia ei voi koronan varjolla viivästyttää.

Viitteet

Ali-Yrkkö, Lehmus, Rouvinen ja Vihriälä (2017). Riding the Wave: Finland in the Changing Tides of Globalisation. ETLA B, 274.

Aruoba, Cuba-Borda ja Schorfheide (2018). Macroeconomic Dynamics Near the ZLB: A Tale of Two Countries. Review of Economic Studies, 87-118.

Jorda, Singh ja Taylor (2020). Longer-Run Economic Consequence of Pandemics. NBER Working Paper 26934.

Mertens ja Ravn (2014). Fiscal Policy in an Expectations-Driven Liquidity Trap. Review of Economic Studies, 1637-1667

Nakata ja Schmidt (2019). Expectations-driven Liquidity Traps: Implications for Monetary and Fiscal Policy. European Central Bank, Working Paper Series 2304.