Suurvaltojen teknologisella ja taloudellisella kilpailulla, ja erityisesti Kiinan yrityksille asettamilla rajoitteilla ja markkinoille tulon esteillä, voi olla merkittävä vaikutus suomalaisten vientiyritysten menestykseen. EU ja Yhdysvallat voisivat taistella yhteisvoimin näiden esteiden purkamiseksi, kirjoittavat Etla-kolumnissaan Heli Koski ja Ville Kaitila.

Yhdysvallat ja Kiina ovat Euroopan ulkopuolisista maista tärkeimpiä markkina-alueita suomalaisille yrityksille, ja niiden merkitys on vain kasvanut 2010-luvulla. Yhdysvallat on Suomen viennille yhä Kiinaa tärkeämpi markkina-alue, mutta ero on supistunut 2000-luvun alkuun verrattuna.

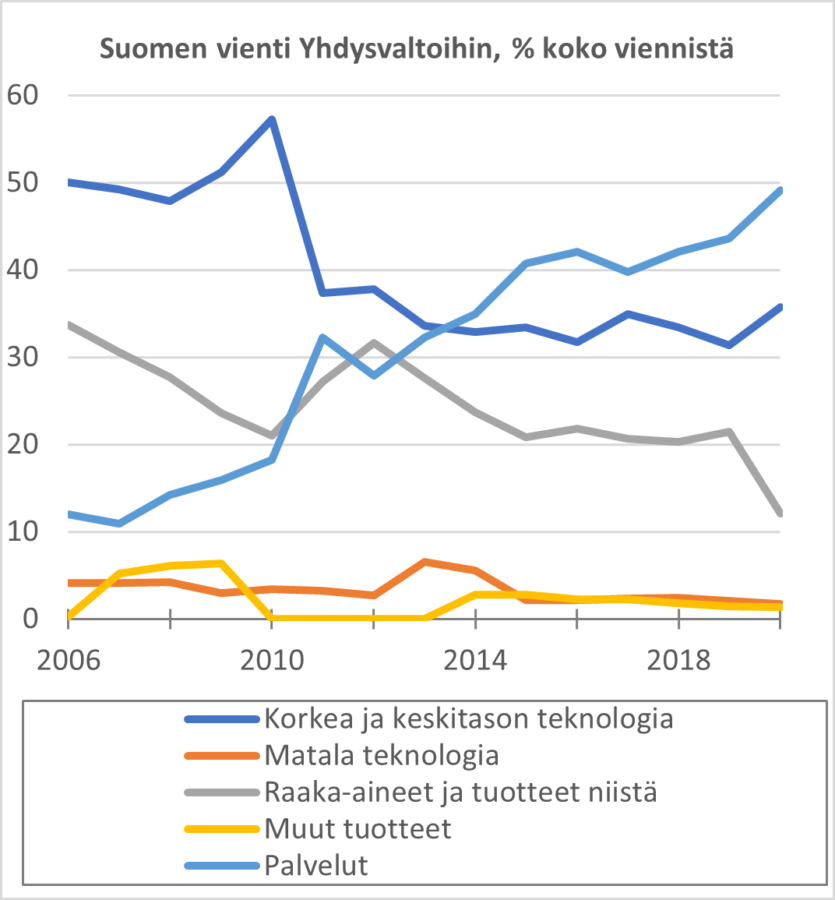

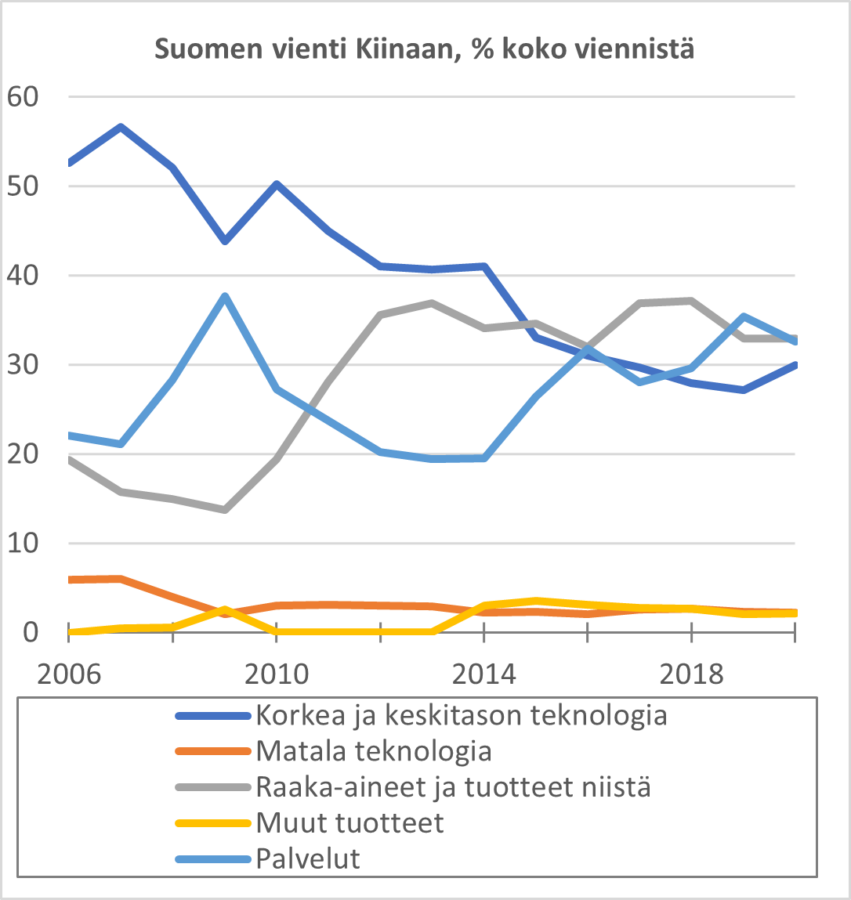

Suomessa valmistettujen tuotteiden viennistä (arvonlisäyksellä mitattuna) meni Tilastokeskuksen tietojen mukaan vuonna 2019 Yhdysvaltoihin 7,2 prosenttia ja Kiinaan 5,8 prosenttia. Yhdysvaltojen rooli korostuu palvelujen, ja erityisesti tietotekniikkapalvelujen viennissä. Suomen tavaravienti Yhdysvaltoihin on Kiinan-vientiä korkeamman teknologian vientiä, lisäksi tavaraviennin teknologinen rakenne on pysynyt suhteellisen vakaana 1990-luvulta lähtien.

Kuvio 1. Suomen viennin rakenne Yhdysvaltoihin ja Kiinaan, %

Lähde: UNCTAD.

Suomen tavaraviennin rakenne Kiinaan on muuttunut kahdenkymmenen viime vuoden aikana. Matkapuhelinten vetämän korkean teknologian osuus Kiinan-viennistä on pudonnut reiluun kymmenesosaan, samoin koneiden ja laitteiden osuus on vähentynyt. Ne on korvannut alkutuotantopohjainen jalostettujen raaka-aineiden vienti, erityisesti sellu ja puutavara. Matalan teknologian ja raaka-ainepohjaisen tuotannon viennin osuus Kiinaan on noin 55 prosenttia, kun se on hieman yli 40 prosenttia viennistä Yhdysvaltoihin.

Mistä nämä muutokset ja erot Yhdysvaltojen ja Kiinan osalta kertovat?

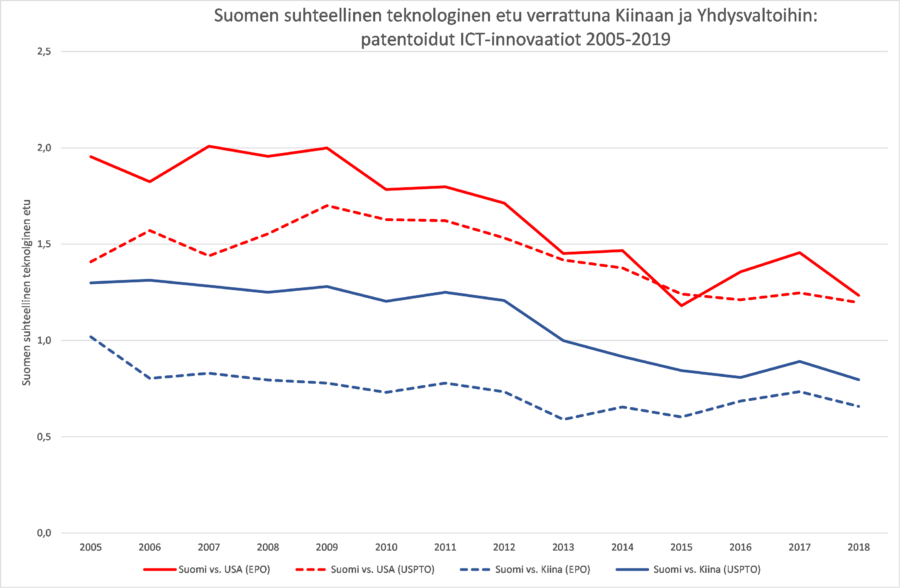

Suomen kansainväliset kauppavirrat heijastelevat maan teknologista erikoistumista suhteessa viejä- ja tuojamaihin. Suomen erikoistumista tietyllä teknologia-alueella verrattuna johonkin toiseen maahan voidaan mitata patenttidatan avulla.[1]

Patenttidata Euroopan patenttivirastosta (EPO) ja Yhdysvaltojen patentti- ja tavaramerkkivirastosta (USPTO) kertoo, että Suomen suhteellinen teknologinen etu uusien tieto- ja viestintäteknologioiden suhteen verrattuna Kiinaan ja Yhdysvaltoihin on heikentynyt. Suomi oli kuitenkin yhä 2010-luvulla Yhdysvaltoja erikoistuneempi tieto- ja viestintäteknologioihin sekä Euroopan että Yhdysvaltojen markkinoilla. Kiina sen sijaan oli Suomea erikoistuneempi tieto- ja viestintäteknologioiden osalta Euroopan markkinoilla, ja Suomi menetti teknologia-alueen suhteellisen etunsa myös Yhdysvaltojen markkinoilla 2010-luvun alkuvuosien jälkeen.

Kuvio 2. Suomen suhteellinen teknologinen etu tieto- ja viestintäteknologioissa

Lähde: Patentinspiration; Euroopan patenttiviraston tietokanta.

Suomen Kiinan viennin muuttuminen korkeasta teknologiasta raaka-ainevetoiseksi heijastelee ennen muuta Kiinan pyrkimystä teknologiseen riippumattomuuteen useilla keskeisillä korkean teknologian aloilla, erityisesti tieto- ja viestintäteknologian osalta. Suomi ei ole tässä yksin, sillä kehitys on ollut vastaavanlaista myös muiden kehittyneiden teollisuusmaiden kauppasuhteissa Kiinan kanssa.

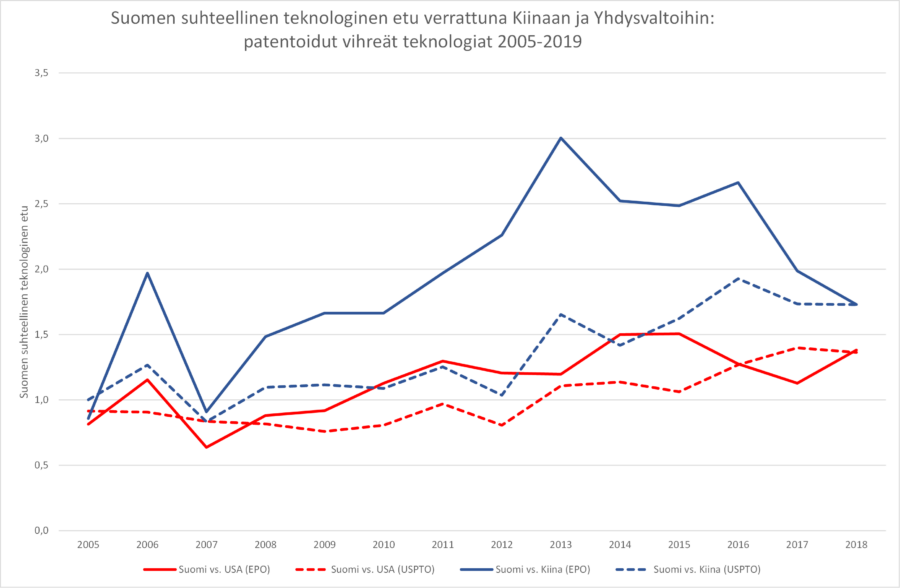

Valopilkkujakin on kuitenkin nähtävissä suurvaltojen teknologisen ja taloudellisen kilpailun kiristyneissä puitteissa. Suomen vihreisiin teknologioihin liittyvä osaaminen ja erikoistuminen näyttävät vahvistuneen kansainvälisillä kilpakentillä, myös Kiinaan ja Yhdysvaltoihin verrattuna.

Kuvio 3. Suomen suhteellinen teknologinen etu vihreissä teknologioissa

Lähde: Patentinspiration; Euroopan patenttiviraston tietokanta.

Suomen suhteellinen etu patentoitujen vihreiden teknologioiden suhteen on lupaavaa, koska ilmastonmuutoksen hillitsemiseen tähtäävien tuotteiden ja ratkaisujen kysynnän voidaan odottaa tulevaisuudessa kasvavan maailmanmarkkinoilla hyvää vauhtia. Patenttien täytyy kuitenkin muuttua vientituotteiksi ja niiden täytyy löytää asiakaskuntansa ja markkinansa.

Suomessa on vahvaa osaamista tieto- ja viestintäteknologioiden kehityksen ja tuotannon osalta, ja erikoistuminen vihreiden patentoitujen innovaatioiden suhteen herättää toiveita suomalaisten yritysten vientimarkkinavaltauksista. Meillä ei ole kuitenkaan varaa paukutella henkseleitä tulevan kansainvälisen kilpailukykymme suhteen. Suomalaisten investoinnit tuottavuuden kasvua ja yritysten pitkän aikavälin kilpailukykyä eniten lisäävissä luokissa – eli investoinnit tieto- ja viestintäteknologiaan sekä t&k:hon – ovat olleet viime vuosikymmenen ajan heikolla tasolla kilpailijamaihin nähden. Suomalaisten yritysten pärjääminen kansainvälisessä kilpailussa edellyttää myös yrityksiltä itseltään investointeja tuottavuutta nostaviin teknologioihin ja panostuksia uusien teknologioiden ja tuotteiden kehittämiseen.

Kansainvälisiin kauppavirtoihin vaikuttavat myös markkinoiden rajoitukset. Kiinan markkinat ovat yhdysvaltalaisia ja eurooppalaisia rajoitetummat, erityisesti korkean teknologian osalta. Kiina on asettanut niin suoria kuin epäsuoriakin rajoitteita ja esteitä ulkomaisten yritysten markkinoille tulolle ja niillä toimimiselle. Ulkomaalaisten yritysten toiminta ei ole sallittua esimerkiksi paino- ja kustannusteollisuudessa, ja kiinalaisille yrityksille annetut huomattavat tuet ja niiden suosiminen julkisissa hankinnoissa antavat niille kilpailuetua monilla muilla markkinoilla. Esimerkiksi aurinkokennojen osalta Kiina virallisesti kannustaa ulkomaalaisia yrityksiä markkinoilleen, mutta käytännössä suosii vahvasti julkisissa hankinnoissaan kotimaisia yrityksiä. Kiinalaisten aurinkokennoja valmistavien yritysten markkinaosuus kotimaan markkinoillaan onkin liki 100 prosenttia.

Suurvaltojen teknologisella ja taloudellisella kilpailulla, ja erityisesti Kiinan tulevaisuudessa asettamilla markkinoille tulon esteillä, esimerkiksi vihreiden teknologioiden osalta, voi olla merkittävä vaikutus suomalaisten vientiyritysten menestykseen.

Kiinan markkinoihin liittyy lisäksi suurta epävarmuutta. Näennäisesti Kiinan viime aikojen koventuneet otteet teknologiajättiensä sääntelyssä ja GDPR-tyyppisen tietosuojalainsäädännön voimaantulo marraskuussa 2021 luovat vaikutelman siitä, että Kiina olisi ottanut EU-alueen ja Yhdysvaltojen kanssa yhdenmukaisen linjan digitaalisten markkinoiden kilpailupolitiikassa ja kuluttajasuojassa. Kiinan hallituksen teknologiajäteille esittämät vaatimukset luovuttaa henkilödatavarantojaan valtiolle ja yritysten omistuksen siirtäminen valtiolle, esimerkiksi Alipayn pilkkomisvaatimuksen yhteydessä, kertovat kuitenkin toisenlaista tarinaa.

Kiinan valtio haluaa säilyttää vahvan aseman tärkeiksi katsomillaan kotimarkkinoillaan ja vahvistaa toimillaan omien yritystensä markkina-asemaa heikentäen eurooppalaisten ja suomalaisten yritysten kilpailumahdollisuuksia. EU-tasolla kauppapolitiikassa Kiinan toimista syntyvien markkinahäiriöiden vaikutusta tulisikin pyrkiä minimoimaan. Intressimme tässä ovat ainakin joiltakin osin yhteiset Yhdysvaltojen kanssa. EU ja Yhdysvallat voisivat taistella yhteisvoimin Kiinan kotimarkkinoiden ulkomaalaisille yrityksille asetettujen rajoitteiden ja markkinoille tulon esteiden purkamiseksi.

Kolumni on osa Valtioneuvoston kanslian rahoittamaa hanketta “Europe Facing Great-Power Competition“, jossa selvitetään Kiinan ja Yhdysvaltojen välisen suurvaltakilpailun geoekonomisia uhkia ja mahdollisuuksia Euroopalle ja eritoten Suomelle. Etla toteuttaa hankkeen yhteistyössä VTT:n ja hanketta koordinoivan Ulkopoliittisen instituutin (FIIA) kanssa.

[1] Suomen erikoistuminen tietyllä teknologia-alueella verrattuna johonkin toiseen maahan saadaan laskemalla Suomen patenttien määrän suhde verrokkimaan patenttien määrään kyseisellä teknologia-alueella ja jakamalla se Suomen kaikkien patenttien määrän suhteella verrokkimaan kaikkien patenttien määrään. Tämä suhteellisen teknologisen edun mittari saa arvon 0, kun maalla ei ole patentteja teknologia-alueella ja arvon 1, kun maan suhteellinen patentointi teknologia-alueella ei poikkea verrokkimaasta (ts. ei erikoistumista). Yhtä suurempi arvo viittaa maan erikoistumiseen kyseessä olevalla teknologia-alueella