Kun globaali finanssikriisi johti rajuun tuotannon laskuun syksyllä 2008, Suomessa syntyi nopeasti yksimielisyys siitä, että kyse on väliaikaisesta ulkoisesta kysyntähäiriöstä. Parhaana politiikkavastauksena tähän pidettiin kotimaista kysyntää elvyttävää finanssipolitiikkaa. Vanhasen/Kiviniemen hallituksen elvytyspolitiikka saikin laajasti tukea taloustutkijoilta, etujärjestöiltä ja jopa oppositiolta.

Paljon hitaammin oivallettiin ja myönnettiin, että tilapäisen globaalin shokin ohella Suomen talouskasvua heikensivät vientiä (erityisesti korkean arvolisän tuotantoa) ravistelevat negatiiviset shokit. Ne pienentävät pysyvästi Suomen yksityisen ja julkisen sektorin tulopohjaa, ellei tilalle saada uutta vastaavaa tuotantoa. Oikea vastaus tällaisiin shokkeihin on sopeutuminen – yhtäältä uuden tuotannon synnyttämiseksi ja toisaalta julkisen talouden tasapainottamiseksi, siltä osin kuin arvio kestävästä menotasosta on muuttunut – ei elvytys.

Monella taholla kiistettiin sekä kilpailukykyongelman olemassaolo että tarve julkisen talouden sopeuttamiseen. Kataisen/Stubbin hallitus kuitenkin aloitti tasapainottamisen menoleikkauksilla ja veronkorotuksilla. Finanssipolitiikka ei kokonaisuutena kiristynyt, koska eläkejärjestelmän rahoitusaseman muutos merkitsi jokseenkin samansuuruista kevennystä. Päätöksentekijät heräsivät viimein myös kilpailukykyongelmaan ja pyrkivät maltillistamaan palkkojen nousua. Näin alkoikin tapahtua, etenkin vuodesta 2014 lähtien.

Sipilän hallitus on sittemmin jatkanut julkisen talouden tasapainottamista. Tasapainottamistoimien kokonaismäärä on nyt pienempi (4 mrd. € vs. 6 mrd. €) ja painotus on enemmän menojen leikkauksessa kuin edeltävällä hallituksella. Finanssipolitiikan kokonaisviritys on yhä pysynyt jokseenkin neutraalina. Leikkauksia on kuitenkin arvosteltu epäoikeudenmukaisiksi ja kokonaiskysyntää heikentäviksi. Niiden on myös nähty syövän tulevan kasvun eväitä. Kun hallitus tavoitteli kustannuskilpailukyvyn parantamista palkkamaltin ohella kertaluonteisella ”yhteiskuntasopimuksella”, vastustettiin myös tätä ankarasti tarpeettomana ja myös oikeudenmukaisuusperustein.

Kaikesta huolimatta, keväällä 2016 saatiin aikaan kilpailukykysopimus, joka parantaa kustannuskilpailukykyä arviolta 3,5 % kuluvan vuoden alusta alkaen. Hallitus on myös pyrkinyt yritysten toimintaympäristön parantamiseen sääntelyä yksinkertaistamalla, vaikka toisaalta erityisesti Tekesin rahoitukseen kohdistuneet leikkaukset ovat heikentäneet tukea innovoinnille.

Nyt, kun talouskasvu on piristynyt, näyttää nopeasti leviävän käsitys, ettei talouden tuotantopohjan ja julkisen talouden kestävyyden turvaamiseksi enää tarvittaisikaan palkkamalttia tai muita ikäviä asioita. Kakun kasvattamisen sijasta huomio pitäisi kiinnittää sen jakamiseen. Tämä näkemys ilmenee kolmella tavalla: (a) palkansaajia on kuritettu tarpeeksi ja nyt on aika reaaliansioiden selvälle kasvulle, (b) julkinen talous paranee nopeasti, joten varsinkin tuloeroja kasvattavista leikkauksista pitää luopua ja (c) kansantalous toimii hyvin, eikä ikäviksi koettuja rakenneuudistuksia työmarkkinoilla tai julkisessa taloudessa enää tarvita.

Hallituksen politiikkaa voidaan perustellusti kritisoida, samoin työmarkkinajärjestöjen tekemiä ratkaisuja. Tämä koskee niin talouden kasvun vahvistamiseen kuin kasvun hedelmien jakautumiseenkin vaikuttavia toimia. Mutta kun näin tehdään ja asetetaan uusia tavoitteita, pitäisi mielessä pitää iso kuva. Tässä isossa kuvassa on neljä tärkeää kulmaa: tuotannon taso on edelleen alhainen, vaikka kulutus on kasvanut; talouden kyky sopeutua isoihin shokkeihin on yhä puutteellinen; julkisessa taloudessa on yhä kestävyysvaje, joka kytkeytyy paljolti alhaiseen työllisyysasteeseen; ja tuloerot ovat Suomessa pienet, eivätkä ole kasvaneet tai kasvamassa tavattomasti.

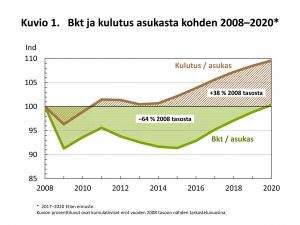

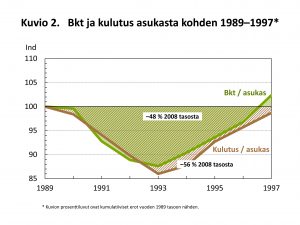

Suomen tuotannon määrä asukasta kohden jäi viime vuonna noin 7 % vuoden 2008 huippua pienemmäksi ja noin 20 % alle sen tason, johon kasvutrendin jatkuminen olisi johtanut. Asukasta kohden laskettu tuotanto saavuttanee aiemman huipun vasta vuonna 2020. Sen sijaan kulutus asukasta kohden on ollut vuodesta 2011 lähtien edeltävää huippua korkeammalla tasolla, vuonna 2016 ero oli noin 4 %. Kumulatiivisesti tuotantoa on menetetty yli 60 % vuoden 2008 tasosta kun taas kumulatiivinen lisäkulutus on lähes 40 %. Kulutuksen kasvu – tuotannon matelusta huolimatta – on perustunut yksityisen ja julkisen velan kasvuun, joka ei voi jatkua loputtomiin. Ero 1990-luvun kriisiin nähden on iso: tuolloin kulutus väheni tuotannon kanssa yhtä jalkaa ja alkoi kasvaa kun tuotanto pääsi kasvu-uralle (Kuviot 1 ja 2).

Se, että tuotannon taso asukasta kohden saavuttaa kriisiä edeltäneen tason vasta 11 vuoden kuluttua kertoo, että talouden sopeutumiskyky on ollut heikko suhteessa koettuihin shokkeihin. Tämä koskee sekä kustannuskilpailukykyä että ns. reaalista kilpailukykyä, ts. kykyä luoda uusia korkean arvonlisäyksen tuotteita ja siirtää voimavaroja niiden tuotantoon. Viime vuosina tilanne on alkanut parantua. Kustannuskilpailukyky on kohentunut ja talouden uusiutumisvauhdin kiihtymisestä on erilaista indikaatiota[1]. Kun ottaa huomioon Suomen tuotannon ja työllisyyden tason ja sen, että erikoistunut talous kohtaa jatkossakin hankalia shokkeja, olisi kuitenkin suuri virhe kuvitella, että kilpailu- ja sopeutumiskykyä ei enää tarvitse kohentaa.

Sama koskee julkisen talouden kestävyyttä. Vaikka kestävyysvajeen täsmällistä suuruutta on vaikea arvioida (se riippuu paljon tulevista asioista, joista ei yksinkertaisesti ole varmaa tietoa), kaikkien asiaan vähänkin perehtyneiden tahojen arvio on, että vaje on yhä merkittävä, ehkä 3 % luokkaa. Samoin on selvää, että työllisyysasteen nostaminen on olennaisen tärkeää kestävyysvajeen pienentämisen kannalta. Työllisyysasteen kipuaminen Ruotsin tasolle poistaisi kestävyysvajeesta noin kaksi prosenttiyksikköä.

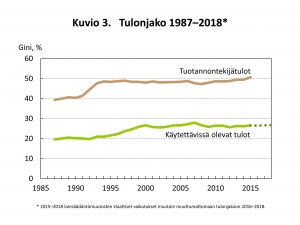

Tuloerojen ja köyhyyden kasvusta on viime vuosina puhuttu paljon. Tosiasia kuitenkin on, etteivät käytettävissä olevien tulojen erot ole juurikaan muuttuneet sitten vuoden 2000 (Kuvio 3).

Pienituloisten osuus väestöstä on itse asiassa laskenut vuoden 2008 jälkeen. 1990-luvun laman aikana tuotannontekijätulojen erot kasvoivat ginikertoimella mitaten merkittävästi ja vuosikymmenen lopulla suurenivat myös käytettävissä olevien tulojen erot. Aivan viime vuosina tuotannontekijätulojen gini on taas hieman noussut. Tämä ei kuitenkaan ole heijastunut käytettävissä olevien tulojen eroihin, koska tulonsiirto- ja verojärjestelmän tulotasaus on voimistunut. Suomen tulontasaus onkin maailman kärkipäätä, kuten myös tuloerojen pienuus ja köyhyyden vähäisyys.[2] Viime päivinä paljon huomiota saanut Eduskunnan tietopalvelun laskelma istuvan hallituksen lainsäädäntöhankkeiden staattisesta vaikutuksesta tuloeroihin ei tätä yleiskuvaa muuta.

Suomi on siis kyennyt pitämään kansalaisten kulutuksen kasvussa ja tuloerot pieninä, siitä huolimatta, että tuotanto on notkahtanut pahemmin kuin 1990-luvun kriisissä. Kyky tulonmuodostusta vahvistaviin toimiin on sen sijaan ollut heikonpuoleinen; ensin ongelmaa ei edes myönnetty ja senkin jälkeen toimeen tarttuminen on ollut nihkeää.

Viime aikojen keskustelun perusteella näyttää valitettavasti siltä, että toiseen suuntaan reagointi on nopeaa. Kun kasvu vihdoin on lähtenyt liikkeelle, osin parantuneen ulkoisen kehityksen ja osin tehtyjen ikävien päätösten ansiosta, pääkysymykseksi on nopeasti noussut kakun jako. Huoli siitä, saadaanko kasvu jatkumaan silloinkin, kun ulkoiset olosuhteet (esimerkiksi Euroopan korkotaso) ovat nykyistä vähemmän suotuisat, näyttää monilla tahoilla vähäiseltä. Tämä kertoo lievästi sanottuna ongelmallisesta asenneilmastosta.

[1] Kustannuskilpailukyvyn paraneminen ilmenee esim. Etlan syksyn 2017 suhdanne-ennusteesta (19.9.2017) ja tuotantorakenteen uudistumisvauhdin kasvu ennustejulkaisussa olevasta Mika Malirannan artikkelista.

[2] Ks.esim. OECD:n Income Inequality Update, November 2016, http://oe.cd/idd.